La formation brute de capital fixe (P.51) est constituée par les acquisitions moins les cessions d’actifs fixes réalisées par les producteurs résidents au cours de la période de référence, plus certains ajouts à la valeur d’actifs non produits découlant de l’activité de production des unités productives ou institutionnelles. Les actifs fixes produits servent à produire d’autres biens et services et doivent être utilisables pendant plus d’un an. L’expression « actifs produits » signifie que seuls les actifs issus d’un processus de production sont inclus. Par conséquent, par exemple l’achat de terrains et les ressources naturelles sont exclus.

Différents types de formation brute de capital fixe sont distingués:

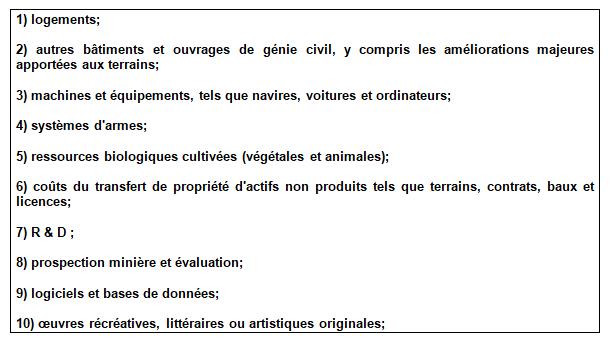

1) logements;

2) autres bâtiments et ouvrages de génie civil, y compris les améliorations majeures apportées aux terrains;

3) machines et équipements, tels que navires, voitures et ordinateurs;

4) systèmes d’armes;

5) ressources biologiques cultivées (végétales et animales);

6) coûts du transfert de propriété d’actifs non produits tels que terrains, contrats, baux et licences;

7) R & D, y compris la production de R & D accessible gratuitement

8) prospection minière et évaluation;

9) logiciels et bases de données;

10) oeuvres récréatives, littéraires ou artistiques originales;

11) autres droits de propriété intellectuelle

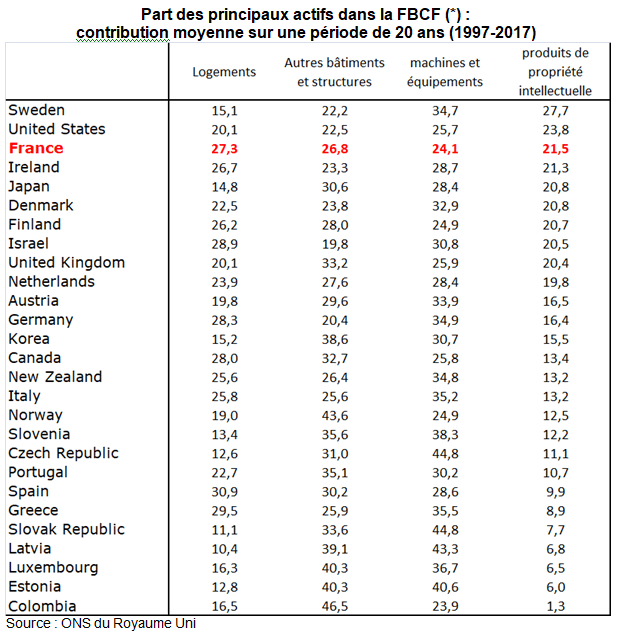

Le calcul de la FBCF globale et par produits mériterait d’être revu. Aussi bien les sources françaises que les comparaisons européennes vont dans ce sens même si chaque pays a ses spécificités productives. Il semble que la FBCF globale soit nettement surestimée en France avec de fortes variations selon les 3 grands produits : biens, construction et services (droits de propriété intellectuelle telle la R&D ou les logiciels).

Gross fixed capital formation (P.51) consists of resident producers’ acquisitions, less disposals, of fixed assets during a given period plus certain additions to the value of non-produced assets realised by the productive activity of producer or institutional units. Fixed assets are used to produce other goods and services and must be usable for more than one year. The term « produced assets » means that only assets resulting from a production process are included. Therefore, for example, the purchase of land and natural resources are excluded.

The following types of gross fixed capital formation are distinguished:

(1) dwellings; (2) other buildings and structures; this includes major improvements to land; (3) machinery and equipment, such as ships, cars and computers; (4) weapons systems; (5) cultivated biological resources, e.g. trees and livestock; (6) costs of ownership transfer on non-produced assets, like land, contracts, leases and licences; (7) R&D, including the production of freely available R&D. (8) mineral exploration and evaluation; (9) computer software and databases; (10) entertainment, literary or artistic originals; (11) other intellectual property rights.

The calculation of overall GFCF and by product deserves to be reviewed. Both French sources and European comparisons point in this direction, even if each country has its own production specificities. It seems that overall GFCF is clearly overestimated in France with strong variations according to the three main products: goods, construction and services (intellectual property rights such as R&D or software).

«Les investissements d’aujourd’hui sont les profits de demain et les emplois d’après demain», Helmut Schmidt.

« Toute épargne, tout accroissement de capital, prépare un gain annuel et perpétuel, non-seulement à celui qui a fait cette accumulation, mais à tous les gens dont l’industrie est mise en mouvement par cette portion du capital. Elle prépare un intérêt annuel au capitaliste qui a fait l’épargne, et des profits annuels aux industrieux qu’elle fait travailler. Perpétuellement consommée, elle est autant de fois reproduite pour être consommée de nouveau, de même que les profits qu’elle fait naître. » Jean-Baptiste Say, Traité d’économie politique, 1803-1826

Résumé

° La FBCF est disponible dans différentes mesures : à prix courants et PPA courantes en dollars américains et taux de croissance annuels de la FBCF à prix constants. Les données en terme de ratios de FBCF par produits dans le total sont basées sur le Système de Comptabilité Nationale de 2008 (SCN 2008) pour tous les pays de l’OCDE et sont par conséquent comparables entre pays en prix courants pour une année donnée [1] (les nombres entre crochet renvoient à la bibliographie en bas de page).

° La FBCF est une variable importante de l’économie, à la fois comme déterminant comptable des comptes de patrimoine, et plus encore comme signe du dynamisme de cette économie par le calcul du taux d’investissement (FBCF / valeur ajoutée) [2], [3].

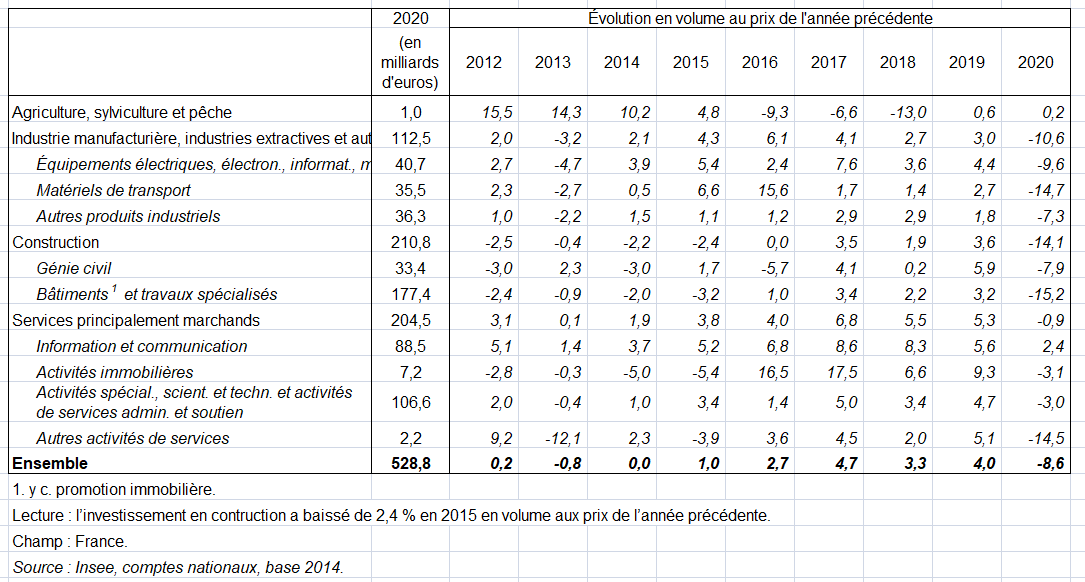

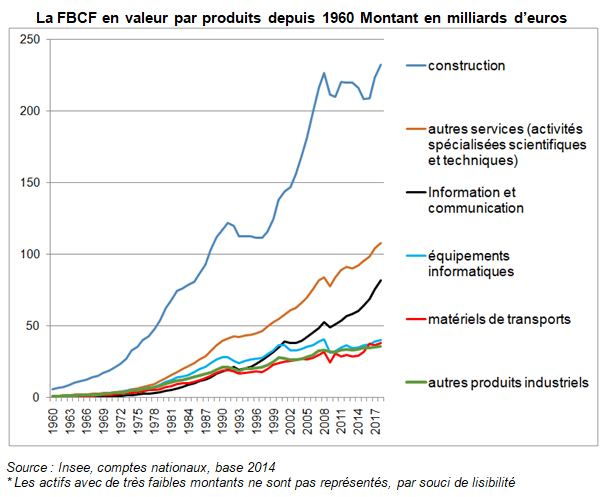

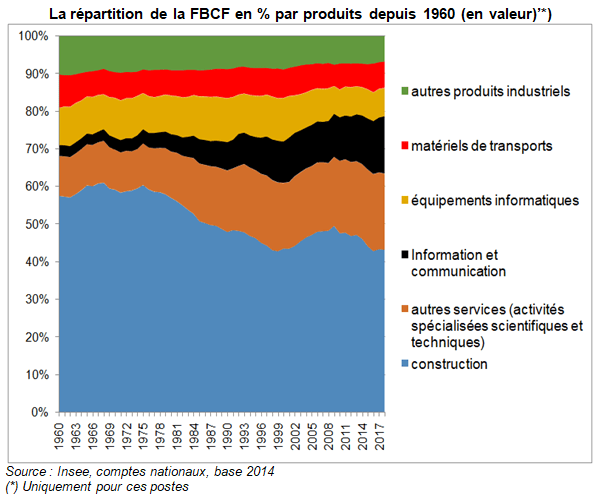

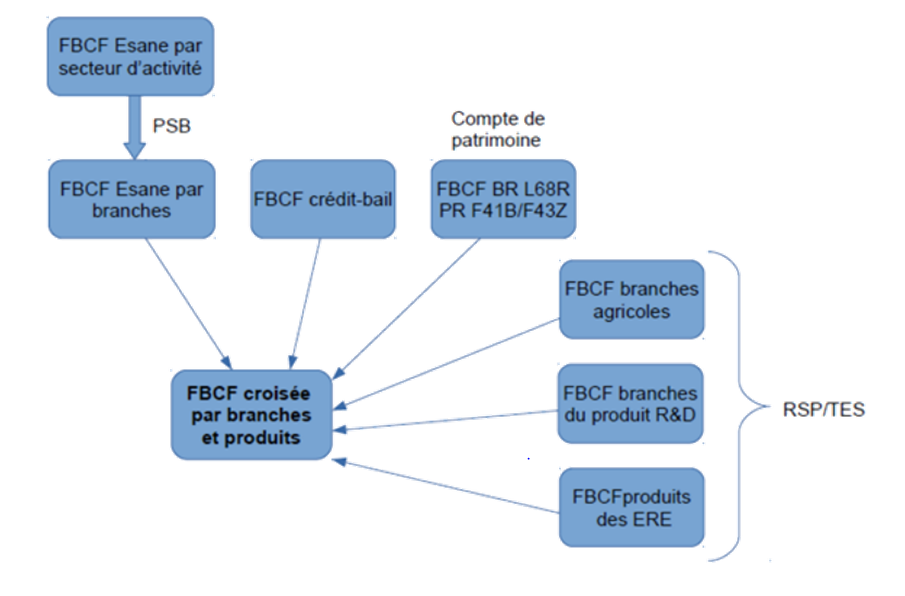

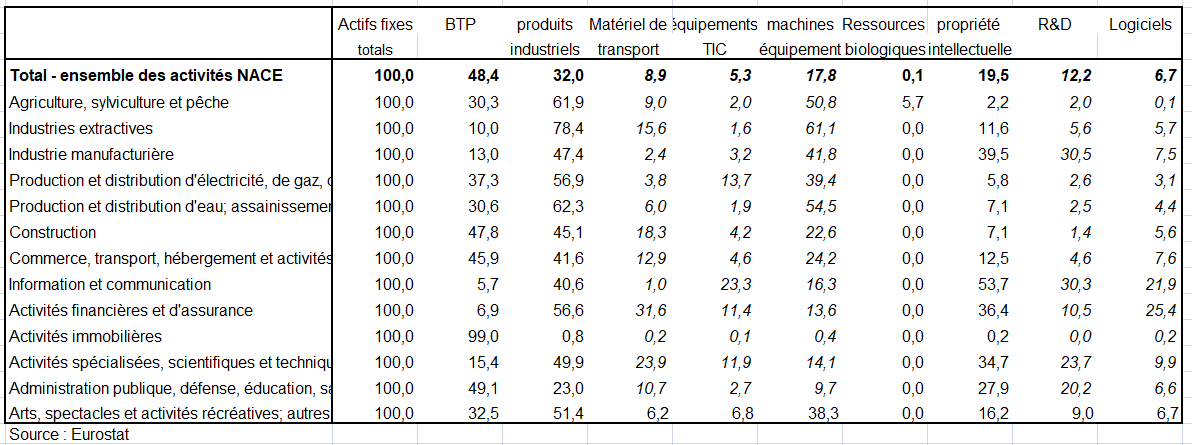

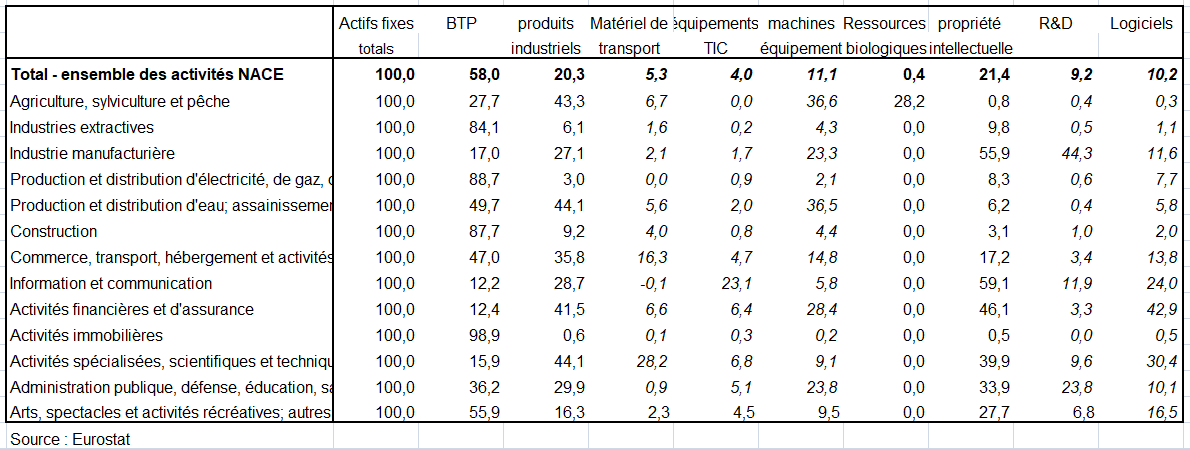

Évolution de l’investissement de l’ensemble des secteurs, en volume au prix de l’année précédente, par produit en %

° Mais la FBCF par produits semble poser un problème dans les comptes nationaux actuels. Elle serait estimée parfois approximativement, sans se référer toujours aux sources, qui sont certes complexes à utiliser, telle Esane (Élaboration des statistiques annuelles d’entreprises), mais surtout trop récentes pour avoir servi lors du précédent changement de base. Il faudrait non seulement les utiliser (en clarifiant au mieux la mesure de la FBCF) mais confronter les résultats des différentes sources. Elles sont assez nombreuses.

° Il faut raisonner pour l’ensemble de la FBCF mais surtout par produits, telles les immobilisations corporelles, (en distinguant la construction et les produits industriels), et incorporelles (page Investissement incorporel pays). Dans un premier temps, il vaut mieux même estimer séparément la FBCF des 3 grands groupes de produits (industrie, construction, logiciels et R&D) en fonction de toutes les sources disponibles. Parfois, elles se contredisent. Par exemple dans la construction, choisir un ratio de 33,75% pour le petit entretien par opposition au gros entretien contre à peine 32% dans la base 2010 aboutit à une baisse de la FBCF de -2,5 Mds en 2017 pour le produit 43Z, soit une diminution moins forte que ce que donneraient les sources Esane et CS et SDES. On ne peut donc concilier toutes les sources.

° Cette synthèse est faite sur l’année 2017 (voire parfois 2014 compte tenu des sources disponibles). Pour la construction (voir page Comptes de la construction), on récapitule les estimations y compris services annexes. Pour les logiciels et la R&D, les travaux de l’Insee portent sur 2016. Certaines données internationales (OCDE, Eurostat) des équilibres ressources-emplois (ERE) sont plus anciennes (2014 ou 2015). Mais la structure du partage du marché intérieur entre consommation intermédiaire (CI), consommation finale (CF) et FBCF évolue peu d’une année à l’autre.

1 – Les sources sur la FBCF

° La « cible » FBCF des comptes des entreprises non financières (SNFEI) à partir d’Esane n’est quasiment pas retenue dans la base actuelle. Une analyse des causes de l’écart avec la FBCF des ERE serait utile pour ces dernières années. Il semble toutefois que cet écart soit faible et que la cible Esane de FBCF puisse être retenue pour les investissements corporels. la décomposition entre les 2 grands produits (construction et industrie) mériterait d’être confrontée à d’autres sources car la FBCF d’Esane pour ces 2 produits diverge quelque peu de la FBCF des ERE qui s’appuient, du moins pour la construction, sur plusieurs sources.

° Les inventaires RNB des bases 2000 et 2010 présentent des méthodes qui ne seraient pas toujours appliquéescomme dans l’optique « produit » [4]. Chaque changement de base est l’occasion d’une révision du niveau de la FBCF soit du fait des changements conceptuels soit du fait d’une révision des données [5], [6], [7].

° Fin 2020, on disposait de plusieurs sources pour estimer la FBCF :

Esane (comme source de la FBCF),

Les données du compte satellite du logement (CSL),

Les données de la Comptabilité Publique sur l’investissement,

Quelques sources ponctuelles ; construction de matériel de transport et fabrication de matériel agricole, où l’Insee estime la FBCF à partir de données professionnelles.

On peut enfin se référer aux enquêtes de brancheutilisées dans les autres pays (« commodity flows méthod ») pour estimer la FBCF par produit à partir de clefs de répartition des ressources d’un produit (production + importation -exportation) entre ses différents emplois (CI, consommation finale, FBCF) à un niveau très détaillé de nomenclature (voir page Comptes de l’industrie). Appliquée aux matériels informatiques en base 2000, et aux logiciels en base 2010, cette méthode devrait être poursuivie en précisant mieux les clefs.

Les chantiers de l’Insee dans le cadre de la préparation de la base 2020 sur les logiciels et la R&D

° L’enquête « achat » de 2017 est une source indirecte : Dans d’autres pays, on estime la CI par produit à partir de la structure des achats par secteurs d’activité, donc chaque case du TEI, puis en sommant ces cases en ligne, on la compare à la CI de l’ERE. Si les deux CI sont proches, ceci signifie que le partage « CI / FBCF » est correct. Si la CI calculée à partir de l’enquête-achat est supérieure à la CI de l’ERE, ceci peut signifier que la CI du produit est sous estimée donc que la FBCF est surestimée. On ne disposait pas des résultats de cette enquête en juillet 2021.

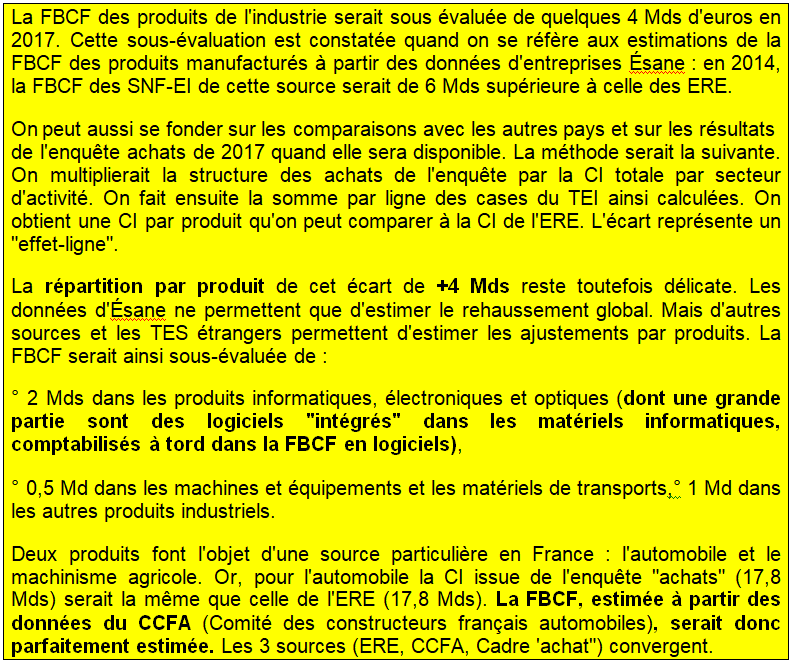

2 – La FBCF par produits est surestimée toutes choses égales par ailleurs (à ressources inchangées)

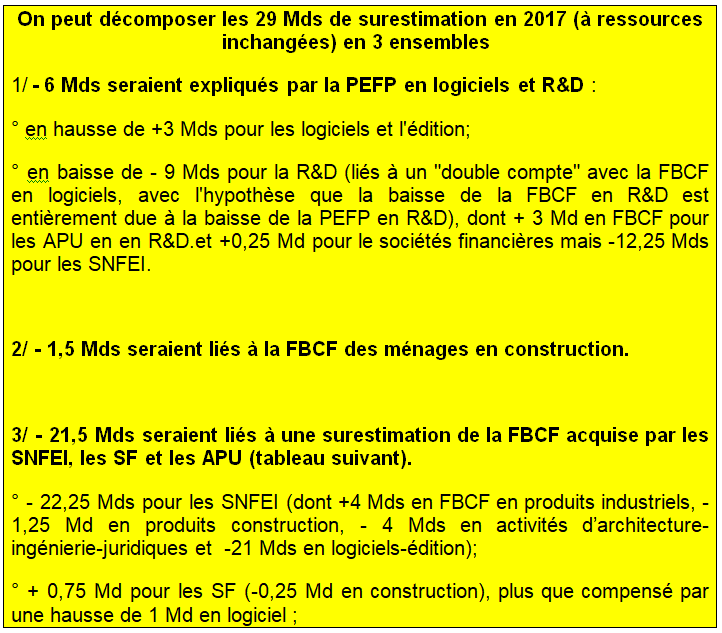

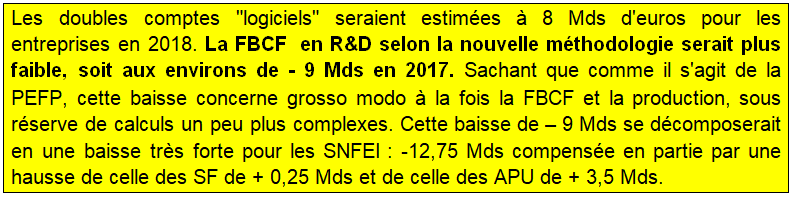

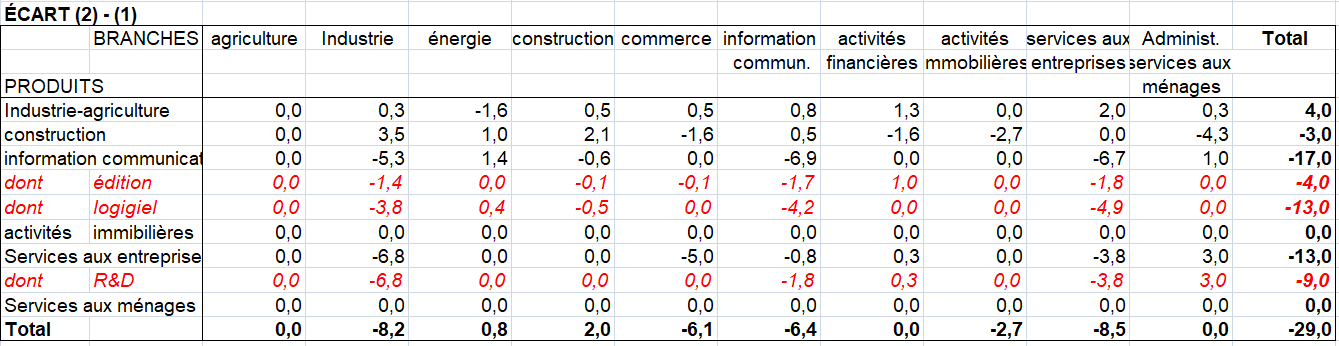

° Au total, on estime que la FBCF serait surestimée en France de quelques 29 milliards d’euros en 2017 en base 2014 à ressources inchangées (soit près de 31 Mds en 2019). La précision de ce chiffre est quasiment illusoire. Comme les sources et travaux sont changeants en comptabilité nationale, que la FBCF fluctue d’une année à l’autre, les estimations proposées peuvent être contestées. Il a fallu faire trop d’hypothèses aussi bien sur les chiffres que sur les concepts. Ces propositions s’entendent« toutes choses égales par ailleurs » (ventes inchangées par exemple).

° On note surtout la diminution de la FBCF des SNFEI : -31,5 Mds proposée dont -30,2 Mds pour les produits édition, logiciels et R&D. On a ainsi fortement diminuer la FBCF globale acquise liée à la production vendue (hors production pour emploi finale propre : PEFP) des SNFEI de -22,3 Mds (tableau suivant).

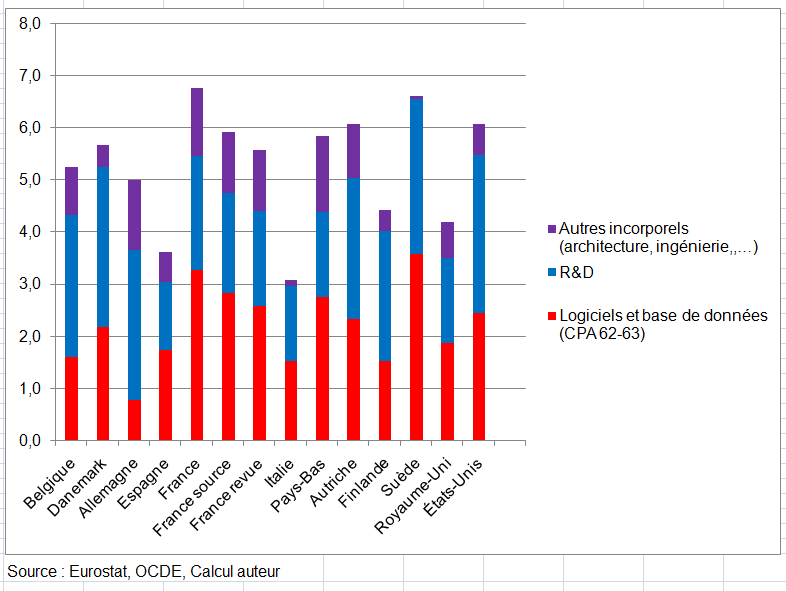

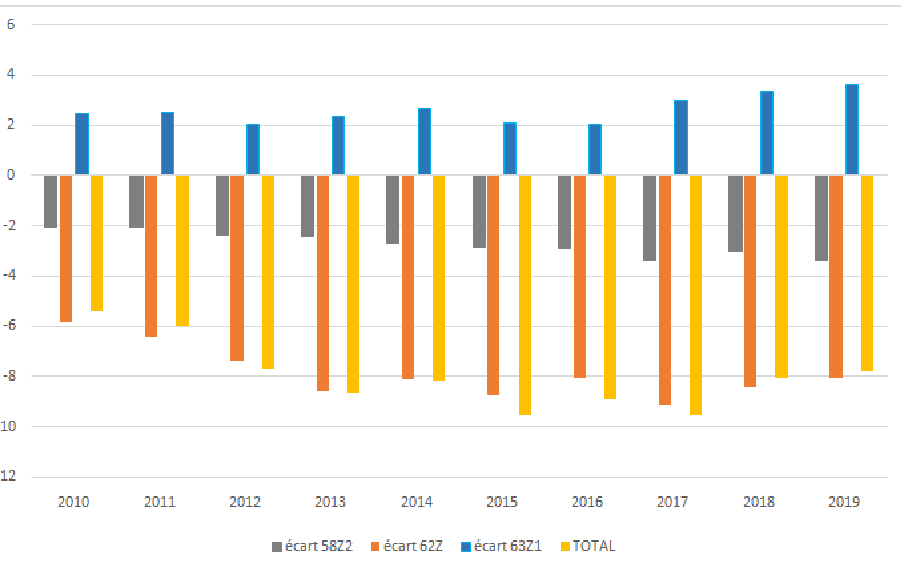

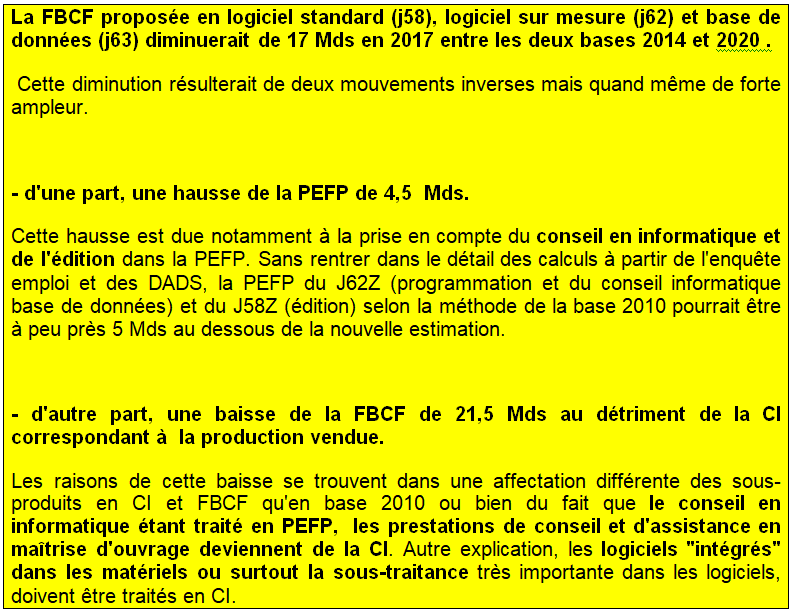

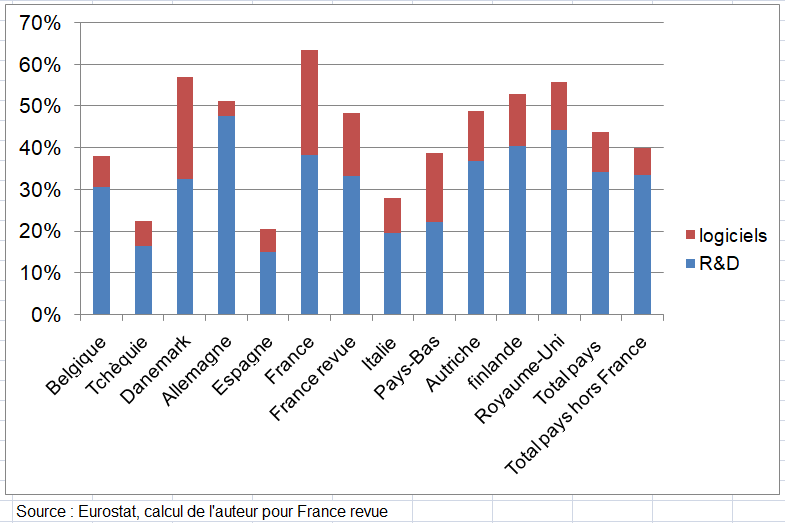

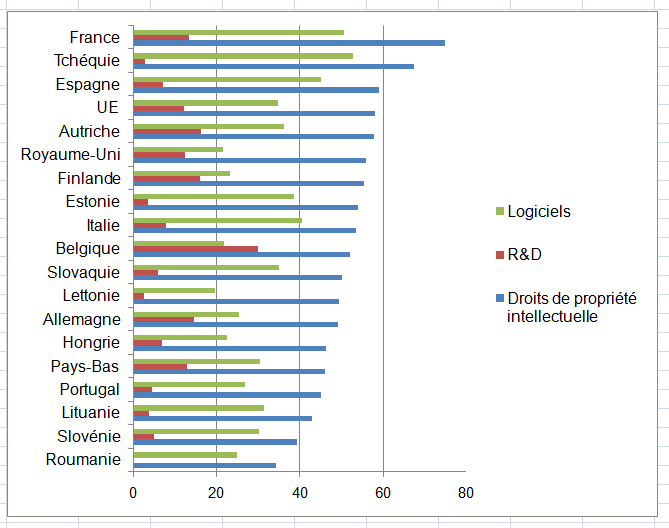

° Ce choix sur les logiciels et la R&D (baisse de 26 Mds de FBCF en 2018, graphique suivant colonne France revue) n’est pas vraiment satisfaisant. Il est plus fondé sur les comparaisons entre pays (soit 11 pays, 10 de l’UE et les États-Unis) que sur les travaux divers de l’Insee et d’autres organismes. Estimer la FBCF en droits de propriété intellectuelle à partir d’une moyenne de plusieurs pays est problématique quand on sait l’importance de ces produits dans les chaînes de valeur mondiales (page chaînes de valeur mondiales, Investissement incorporel pays). L’utilisation des sources françaises et des méthodes aurait conduit à diminuer la FBCF en droits de propriété intellectuelle mais de façon moins ample (de l’ordre de -17,5 Mds en 2017) (graphique suivant colonne France source).

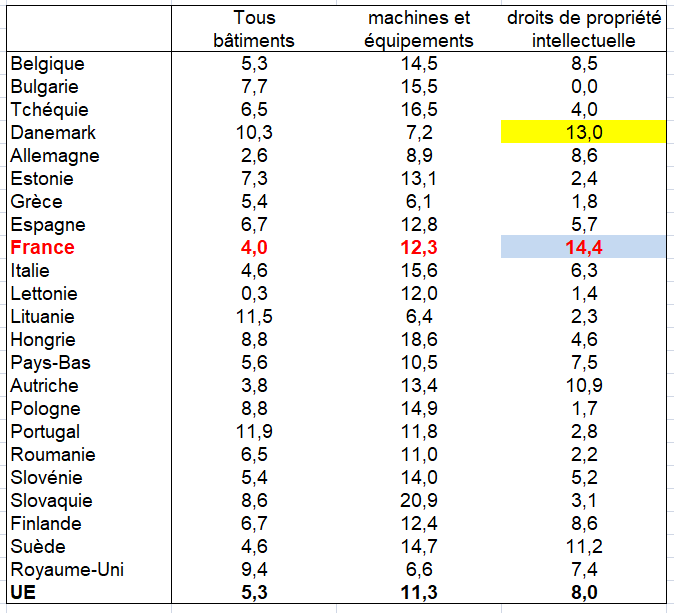

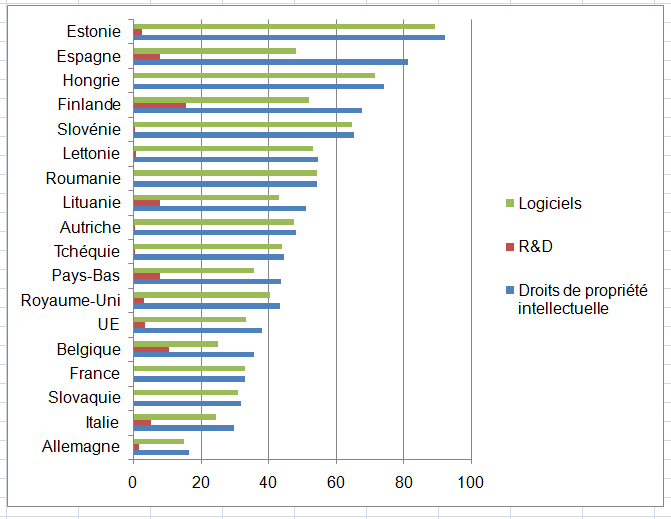

° Dans le premier cas (sorte de moyenne des grands et petits pays), la part de la FBCF incorporelle rapportée au PIB est de 5,6% en 2018 contre 5,9% en s’apppuyant sur les sources françaises (6,8% dans la base 2014 des comptes nationaux).

Part de la FBCF en actifs incoprorels dans le le PIB en 2018 en %

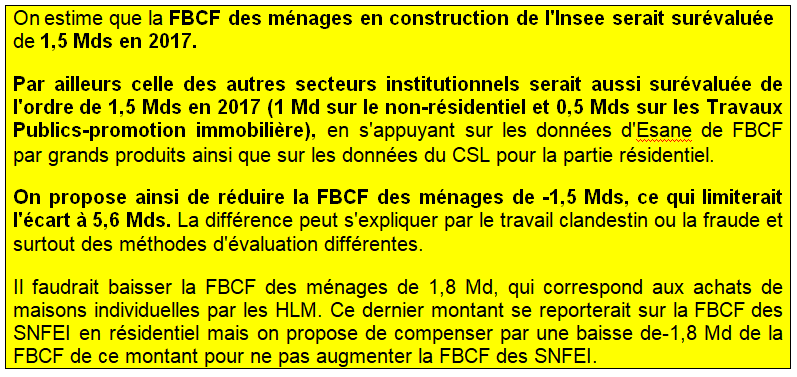

° De son coté, la FBCF en bâtiment résidentiel par les ménages des ERE (construction, architecture, droits de mutations, services des agences) est largement supérieure à celle du CSL (écart de 12,5 Mds en 2017 entre les deux sources). Mais outre un remord de base qui ferait basculer de la FBCF des ménages vers celle des SNFEI (voir page Comptes de la construction), la PEFP (P12) des ménages ne fait pas partie de la FBCF du CSL alors qu’elle fait partie de la FBCF de l’Insee. Son montant est de 5,5 Mds en 2017. L’écart ne serait donc plus que de 5,6 Mds. Ceci explique qu’on propose de diminuer la FBCF des ménages de l’Insee de 1,5 Mds en 2017 (dont 1,8 Mds liés au remord de base) pour rapprocher les deux FBCF avec un écart au final de 5,6 Mds qui n’est pas anormal car il s’explique par des méthodes différentes ainsi que la fraude, sous-évaluée dans la source CSL.

° La FBCF en construction résidentiel des personnes morales (PM) de l’Insee est aussi supérieure à celle du CSL mais beaucoup moins. Une partie de cet écart provient de la PEFP des SNFEI (autour de 0,5 Md). Les PM regroupent les autres secteurs institutionnels que les ménages. Ainsi proposer une baisse de la FBCF des SNFEI en construction tous types d’ouvrages de 1,5 Mds reste plus que mesurée au vu de l’écart avec Esane. On propose aussi de baisser la FBCF en construction des SF de 0,25 Mds. En prenant en compte le non-résidentiel, la baisse de la FBCF (SNFEI + SF) porterait sur le non-résidentiel (-1 Mds) donc autour de -0,5 Mds pour les travaux publics (voir page comptes bâtiment travaux publics) .

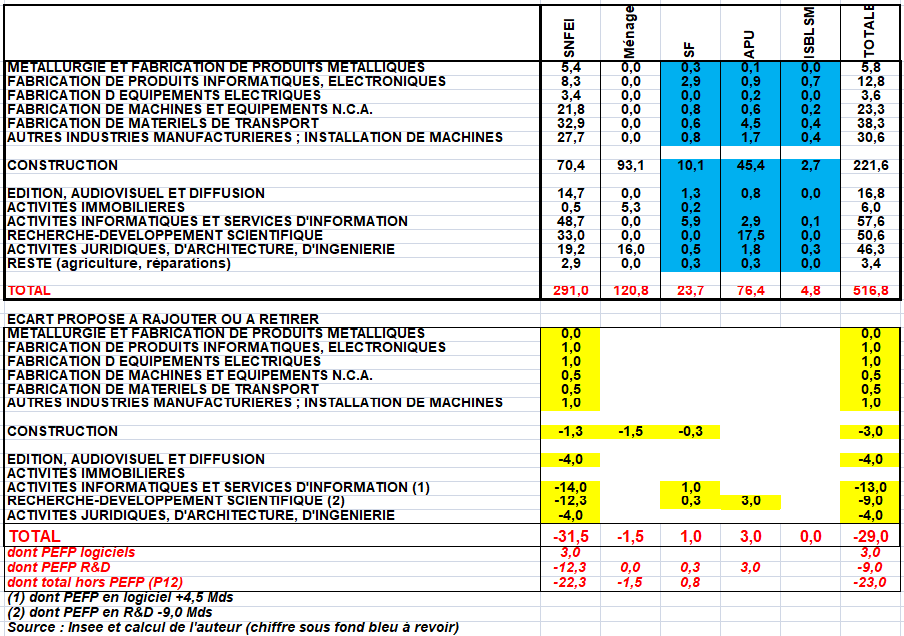

Proposition de modification de la FBCF en France en 2017 en milliards d’euros

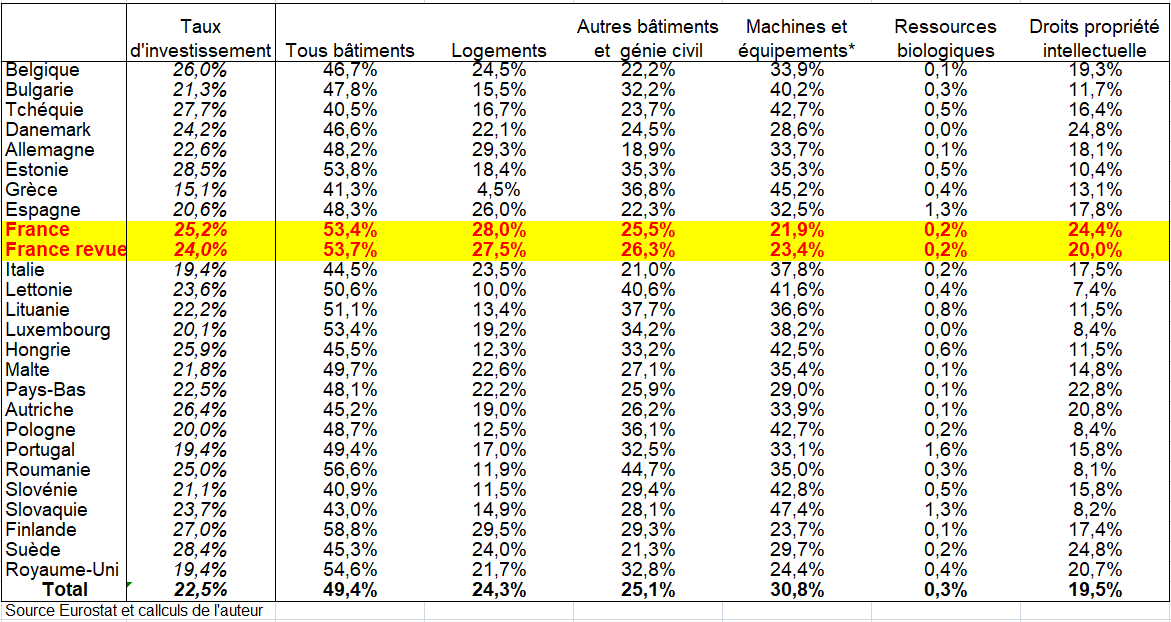

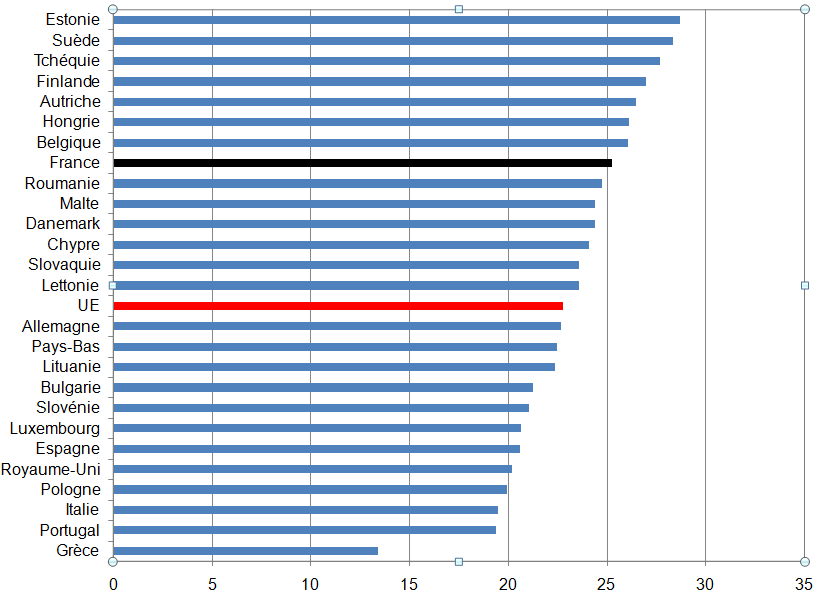

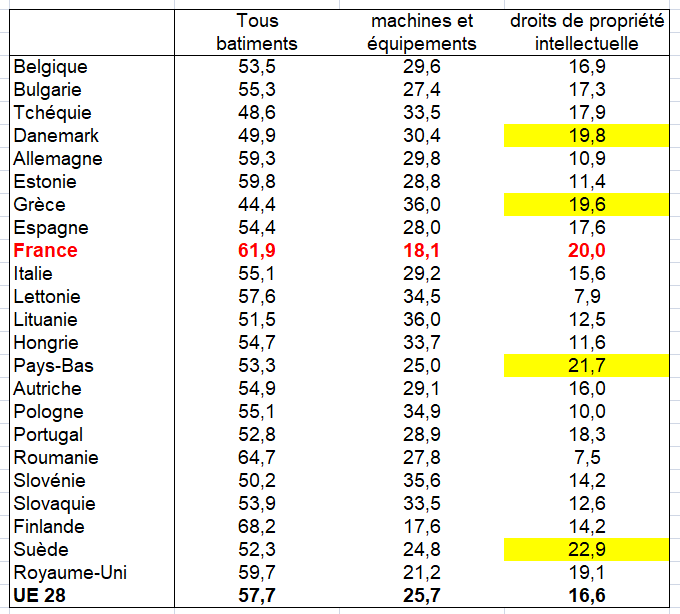

° Le taux d investissement est supérieur en France (25,3% en 2017) à celui de l’UE (22,8%) même si certains pays ont des taux plus élevés qu’en France (Belgique, Pays Bas, Suède,..). Avec la baisse de – 29 Mds, le taux français (24,1%) se rapprocherait de celui de de l’UE. Cette différence provient surtout de 2 secteurs institutionnels : les ménages et les sociétés financières (SF). Le taux d’investissement des ménages est de 35,8% contre 28,2% dans l’UE [8].

° De même la part de la FBCF dans les emplois intérieurs des « produits à FBCF » (machines et équipements, construction, logiciels, R&D,..) est supérieure en France en 2015 (34,5% contre 31,5% dans les autres pays) même si des pays ont ici aussi des taux supérieurs.

3 – Quelle matrice FBCF « produit-branche » ?

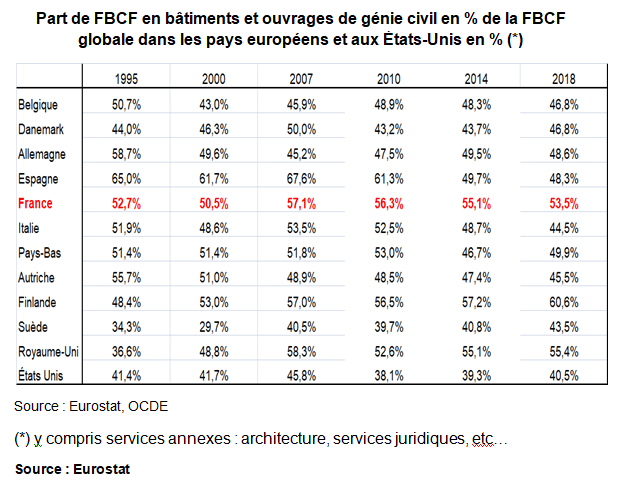

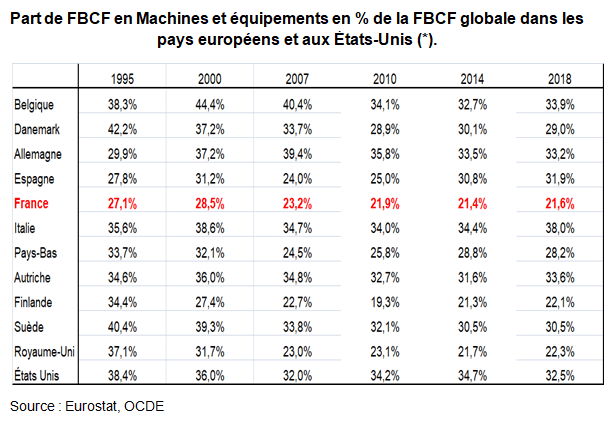

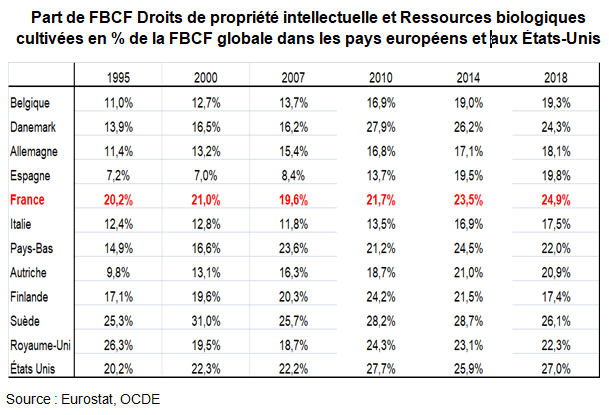

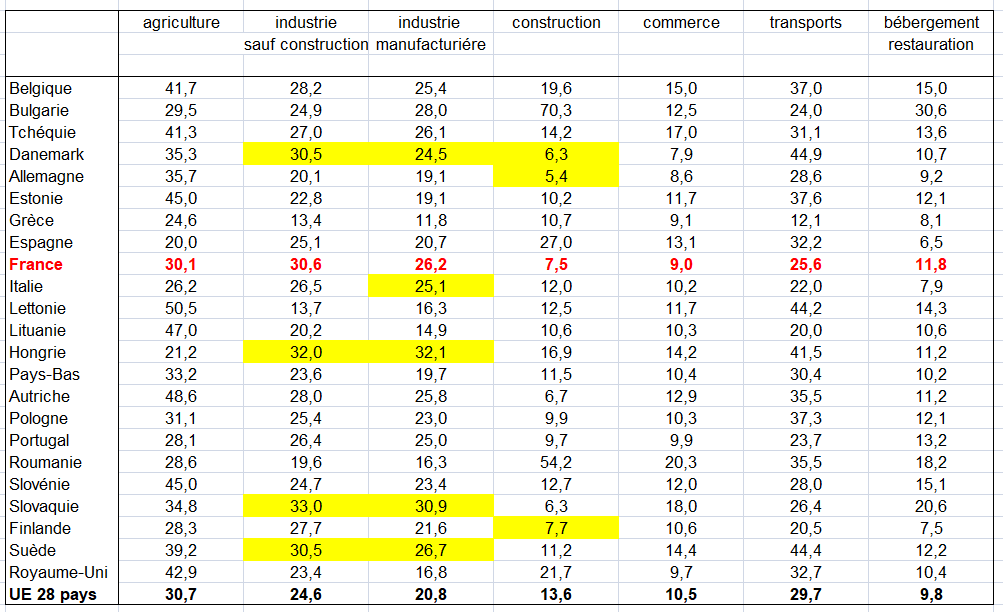

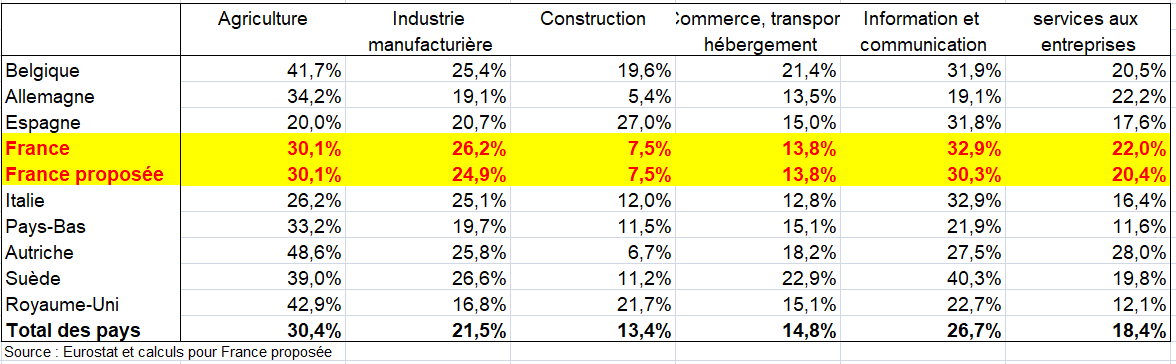

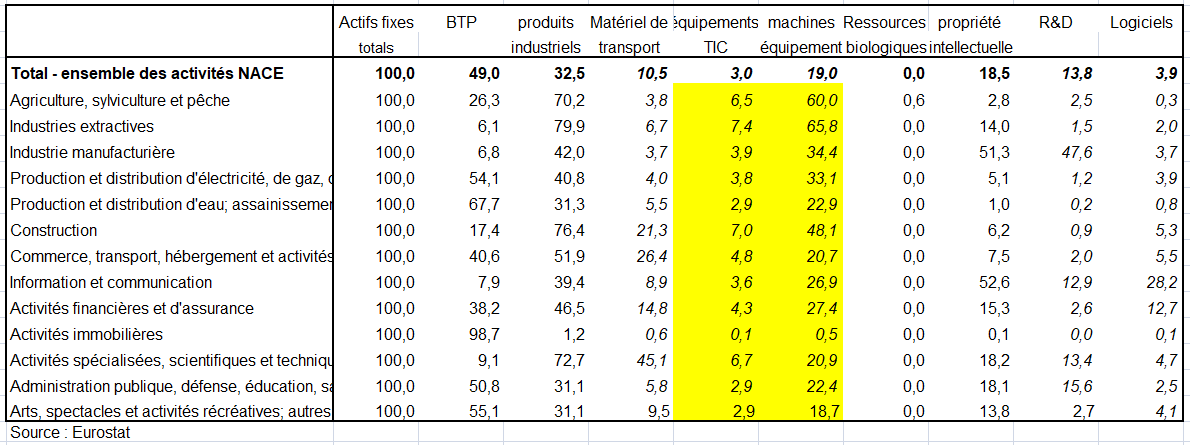

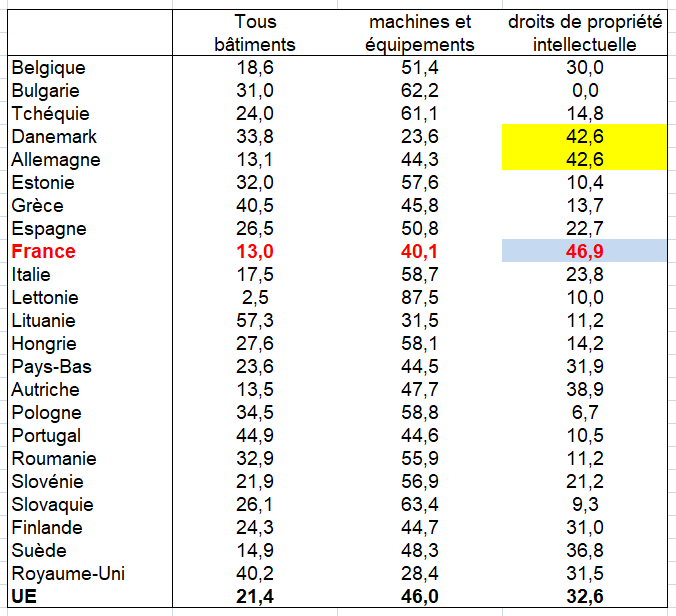

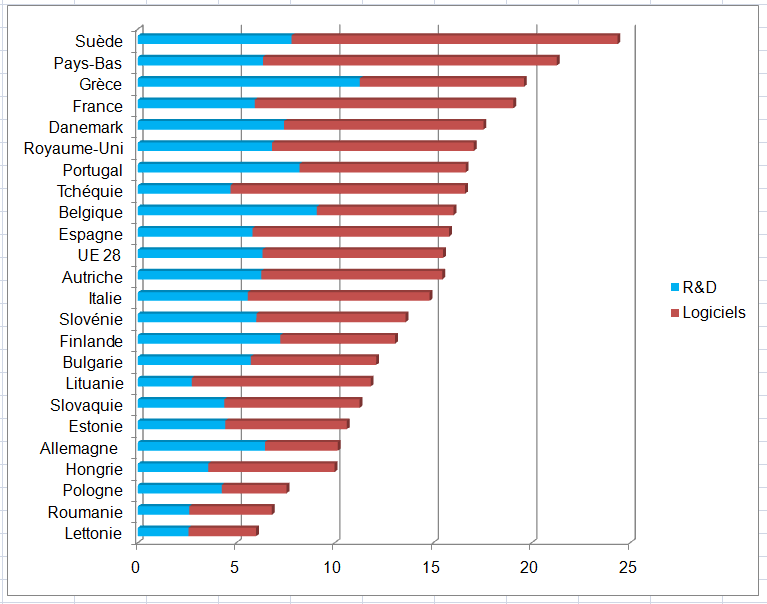

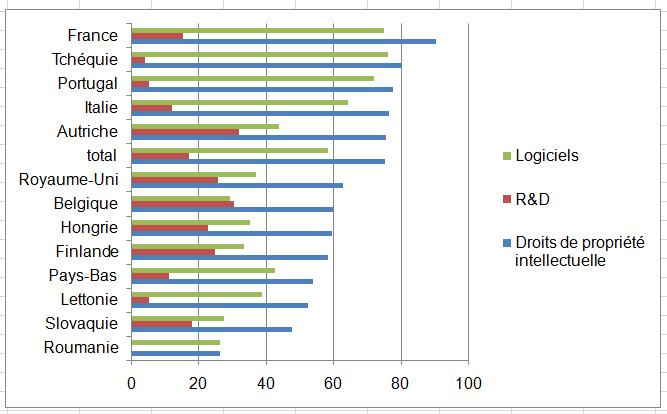

° Enfin la matrice FBCF « produit-branche » mériterait une attention : ainsi pour les logiciels, l’industrie n’en investirait elle pas trop au détriment des branches tertiaires ? En 2017, la part de la FBCF en logiciel et R&D représente presque la moitié des investissements par l’industrie (46,9%) contre 42,6% en Allemagne et au Danemark du fait de la R&D, moins de 30% dans les autres pays ! Certes l’industrie française utilise moins de robots par ouvriers que d’autres pays européens. Il conviendrait de rectifier cette matrice mais pas de manière uniforme : c’est l’industrie qui investirait trop en R&D et logiciels, soit près de 4 Mds sur les 11,5 Mds. En revanche, le rapport de l’investissement en ces produits dans la FBCF des branches tertiaires n’est pas tellement plus élevé en France que dans d’autres pays sauf en Allemagne et Italie. Par ailleurs, il est fort probable que la FBCF en machines et équipements par l’industrie doive être rehaussée de 3 à 4 Mds en 2017.

° Dans la matrice française de FBCF, l’agriculture investit en revanche beaucoup en produits industriels, un peu moins en construction, et quasiment pas en droits de propriété intellectuelle. On ne retrouve pas ces proportions dans de nombreux pays du Nord de l’Europe.

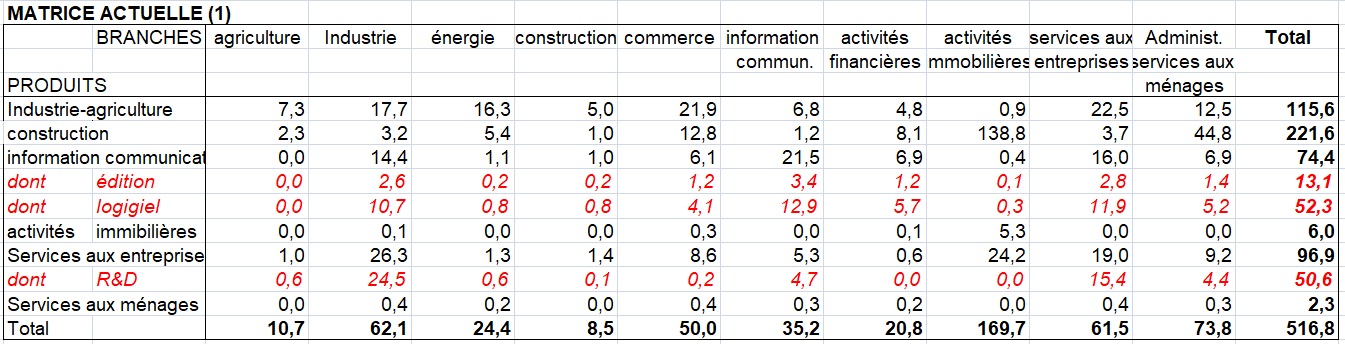

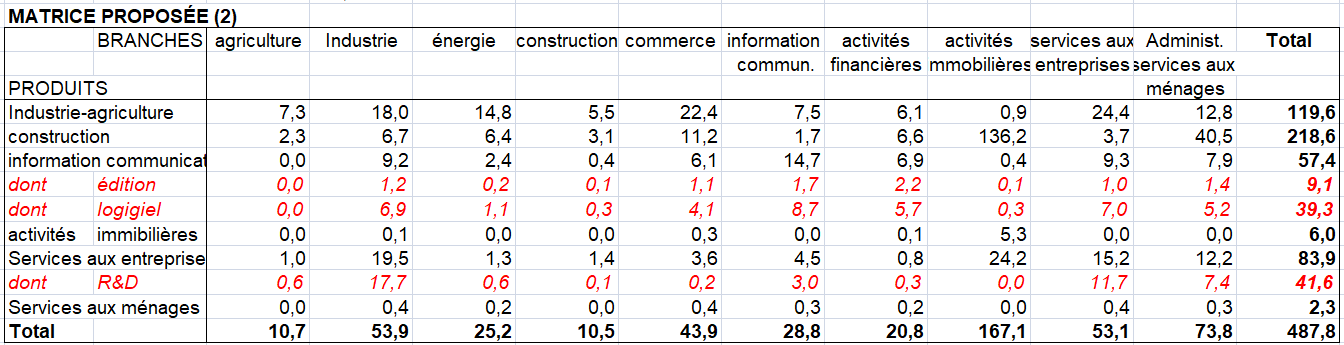

° On rappelle que cette matrice est d’abord estimée par secteur d’activité puis ensuite par branche en appliquant le passage secteur-branche de la production.

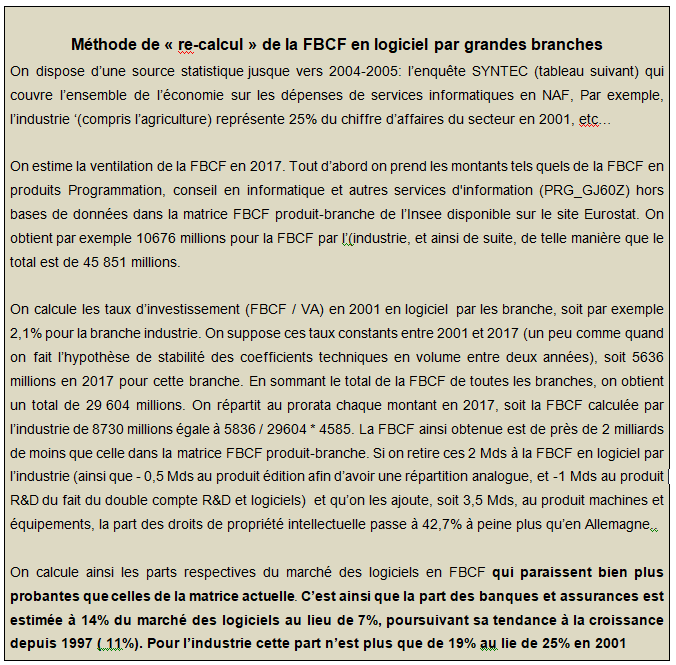

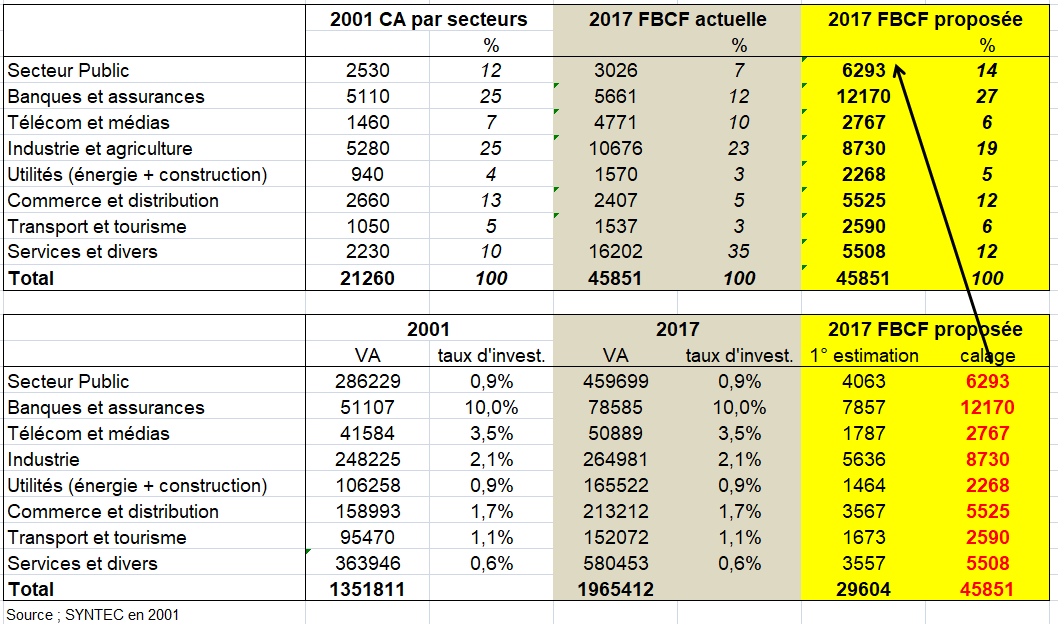

° On propose une nouvelle matrice FBCF produit-branche à un niveau agrégé de nomenclature. Ici aussi elle n’engage que l’auteur. Cette matrice ne prend pas complètement en compte la source Esane utile pour estimer la FBCF en produits corporels (industrie et construction y compris services liés) des SNFEI. Elle est autant fondée sur des comparaisons de 10 pays de L’UE plus le Royaume-Uni que sur les données disponibles (ventilation des logiciels à partie de la source Syntec, certes ancienne, approximation de la FBCF Esane par grands produits).

° Il est clair que l’élaboration de cette matrice doit estimer la FBCF des branches par produits en s’appuyant sur la source Esane pour les produits corporels, construction y compris services liés (MA) d’une part, produits industriels d’autre part; elle doit s’appuyer sur la répartition de la FBCF de la R&D par produit issue de l’enquête R&D du MESR. Elle doit enfin répartir la FBCF du produit information et communication à partir de sources françaises anciennes pour le logiciels-édition (SYNTEC) et la répartition dans les autres pays. À noter que le produit la FBCF du produit JZ comprend aussi les télécommunications. Un contrôle des structures de la matrice avec les autres pays n’est pas inutile, celle-ci variant à priori peu selon les pays contrairement au x autres matrice : make-matrix (matrice de production), matrice PPS des ventes du commerce de détail, matrice du TEI.

I – L’ASPECT CONCEPTUEL

La FBCF est constituée par les acquisitions moins cessions d’actifs fixes réalisées par les producteurs résidents. Les actifs fixes sont les actifs corporels ou incorporels issus de processus de production et utilisés de façon répétée ou continue dans d’autres processus de production pendant au moins un an, c’est-à-dire par exemple des machines ou des bâtiments. Pour une entreprise donnée, cependant, la FBCF ne provient généralement pas de sa propre production, mais de celle d’autres entreprises. Ainsi, on retrouve dans le TES et le TEE, deux notions (optiques) de FBCF :

Dans l’optique « produit », la FBCF est définie directement comme un emploi de la production (par exemple à la production de la construction correspond une FBCF en produit construction);

ensuite la FBCF est définie comme une acquisition; elle se trouve dans la matrice qui croise les secteurs institutionnels et les types d’actifs de FBCF. On parle ainsi de la FBCF des secteurs institutionnels par type d’actifs. Une autre matrice importante est celle qui croise les produits et les branches (ou les secteurs d’activités). C’est la matrice de FBCF produit-branche. On parle alors de la FBCF de telle branche (ou secteur d’activité) en différents produits.

Cependant, comme une entreprise peut toujours céder des machines ou des bâtiments à une autre entreprise, la formation brute de capital fixe doit aussi tenir compte des cessions. En effet, si une entreprise achète un bien de capital et le revend à une autre entreprise, ce bien est compté deux fois dans les acquisitions, une fois dans les comptes de la première entreprise, une fois dans les comptes de la seconde entreprise. Aussi, pour éviter les doubles comptes, la FBCF sera-t-elle définie par les acquisitions moins les cessions par les entreprises de biens et services utilisés durablement dans le processus de production. En réalité, la FBCF calculée à partir de la source Esane tient compte aussi d’autres éléments tels que les apports reçus et cédés lors des restructurations d’entreprises ou les plus ou moins values. Qu’il y ait des incohérences (qu’on n’a pas pu vérifier) dans ces éléments et la FBCF estimée à partir d’Esane ne veut plus dire grand chose.

a) Définition de la FBCF

La FBCF peut couvrir des valeurs à la fois positives et négatives :

valeurs positives :

1) actifs fixes neufs ou existants achetés;

2) actifs fixes conservés par leur producteur pour son propre usage (y compris les actifs fixes produits pour compte propre non encore terminés ou non encore arrivés à maturité);

3) actifs fixes neufs ou existants acquis dans le cadre d’opérations de troc;

4) actifs fixes neufs ou existants reçus au titre de transferts en capital en nature;

5) actifs fixes neufs ou existants acquis par leur utilisateur dans le cadre d’un contrat de crédit-bail;

6) améliorations majeures apportées à des actifs fixes et à des monuments historiques existants;

7) croissance naturelle des actifs cultivés à production périodique;

valeurs négatives (c’est-à-dire les cessions d’actifs fixes comptabilisées comme des acquisitions négatives) :

1) actifs fixes existants vendus;

2) actifs fixes existants cédés dans le cadre d’opérations de troc

3) actifs fixes existants cédés au titre de transferts en capital en nature.

Les cessions d’actifs fixes excluent :

a) la consommation de capital fixe (comprend les dommages accidentels courants qui sont prévus);

b) les pertes exceptionnelles résultant, par exemple, de situations de sécheresse ou d’autres catastrophes naturelles, qui sont enregistrées comme autre changement de volume d’actifs.

Différents types de FBCF peuvent être distingués. L’encadré suivant les reprend en laissant supposer que les frais d’architecture et d’ingénierie sont comptabilisés avec la FBCF en BTP (logements et bâtiments). Les 4 derniers actifs de l’encadré suivant sont appelés droits de propriété intellectuelle (page Investissement immatériel en France et à l’étranger). La FBCF en architecture, ingénierie est classée dans les données internationales avec la FBCF en construction (deux premiers actifs)

On observe les fortes croissances de services d’information et de communication, ainsi que des autres services mais la prééminence de la FBCF en construction.

Les améliorations majeures apportées aux terrains comprennent :

a) la conquête de terrains sur la mer par la construction de digues, brise-lames ou barrages;

b) les travaux de déboisement, de dérochement, etc., destinés à permettre l’exploitation à des fins de production de terrains jusque-là inutilisés;

c) l’assèchement de marécages ou l’irrigation de déserts par la construction de digues ou de canaux d’assèchement ou d’irrigation; la prévention des inondations ou de l’érosion maritime et fluviale par l’érection de brise-lames, digues ou barrages anti-tempête.

Pour les actifs fixes comme pour les actifs non financiers non produits, les coûts du transfert de propriété supportés par le nouveau propriétaire comprennent :

a) les dépenses engagées pour prendre possession de l’actif (neuf ou existant) au moment et au lieu requis: frais de transport, d’installation, de montage, etc.;

b) les honoraires, commissions, émoluments et autres versés aux géomètres, ingénieurs, notaires, experts, agents immobiliers, commissaires-priseurs, etc.;

c) les impôts que doit payer le nouveau propriétaire sur le transfert de propriété de l’actif. Ces impôts frappent les services d’intermédiaires et le transfert de propriété mais non l’actif acheté.

Tous ces coûts doivent être enregistrés dans la FBCF du nouveau propriétaire.

b) méthode d’évaluation de la FBCF

La nomenclature du SEC prévoit trois composantes de la FBCF :

– la FBCF en actifs fixes corporels,

– la FBCF en actifs fixes incorporels,

– la FBCF relative à l’addition à la valeur des actifs non produits, notamment les terrains, qui comprend les améliorations majeures apportées à ces actifs et les coûts de transfert de la propriété de ces actifs.

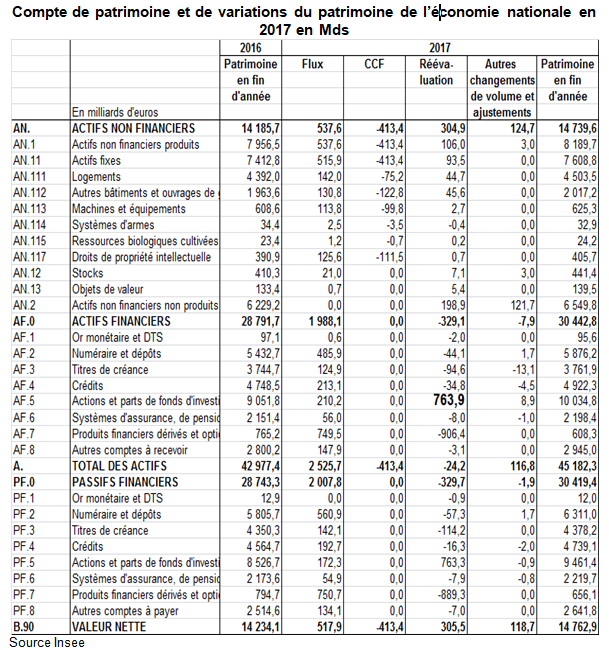

Dans les comptes français, cette nomenclature ne correspond pas aux méthodes d’élaboration. C’est une nomenclature de présentation, utilisée a posteriori ; les comptes de variations de patrimoine reprennent la nomenclature suivante qui est à peu près celle qu’on trouve sur le site d’Eurostat. La colonne « Flux » du tableau suivant indique les principaux actifs non financiers produits en distinguant les grandes catégories d’actifs : bâtiment et logements, machines et équipements, droits de propriété intellectuelle, ressources biologiques cultivées, etc,… . On note que les actifs incorporels comprennent pour l’essentiel les logiciels, la R&D et les Actifs audiovisuels et autres œuvres originales. Ils ne comprennent pas les services d’architecture et d’ingénierie, ceux des notaires, les frais liés aux achats de logements, qui sont compris dans la FBCF en bâtiments et logements. Alors que dans les travaux sur la FBCF incorporelle, la plupart des études incluent au moins la FBCF en services d’ingénierie.

La FBCF fait, globalement, l’objet d’une évaluation selon deux optiques : celle des investisseurs, d’une part, celle des produits investis, d’autre part. L’optique des investisseurs s’appuie sur les données de bilan disponibles sur les unités institutionnelles : elle est souvent dénommée optique des « secteurs ».

L’optique des produits s’efforce d’estimer la FBCF à partir de l’estimation des disponibilités des produits susceptibles d’en faire partie. En travaillant à un niveau détaillé, la nature du produit définit son emploi principal, voire exclusif. Cette évaluation prend place dans les ERE de produits.

Selon les composantes de la FBCF et les secteurs d’investissement, ces deux optiques sont en théorie menées inégalement jusqu’à leur terme.

Pour la partie relative aux actifs fixes corporels, la méthode reposant sur une double optique est générale. Elle conduit à distinguer :

– les secteurs pour lesquels les données comptables permettent une évaluation qui n’est pas remise en cause dans la confrontation avec l’optique des produits ;

– les secteurs pour lesquels l’estimation de la FBCF repose uniquement sur une approche en termes de produits ;

– les secteurs pour lesquels il est possible d’estimer la FBCF à partir de données comptables : cette estimation fait l’objet d’une confrontation et d’un arbitrage avec l’évaluation provenant des produits.

Pour les autres composantes de la FBCF – actifs fixes incorporels, coûts de transfert de la propriété des actifs -, les données comptables n’autorisent généralement pas une évaluation autonome. Les méthodes d’évaluation spécifiques qui sont employées peuvent être assimilées à une « optique des produits ».

La FBCF correspondant à la PEFP a un traitement particulier. Pour un produit donné, retirer de la FBCF « achetée » des SNFEI est à priori compensé par une hausse de la CI (comme c’est le cas dans les logiciels), éventuellement par un autre emploi de l’ERE. Alors que retirer de la FBCF correspondant à la PEFP n’entraîne pas de modification des autres emplois de l’ERE.

Mais un autre souci se profile : Comme le TES français est en branche pure, la PEFP en logiciels et en R&D des secteurs d’activités de l’industrie et de ceux du tertiaire (hors logiciel et R&D) est comptabilisée en PEFP des branches logiciel et R&D et non en PEFP en branches autres que celles-ci (voir page Vers un Tableau entrées-sorties idéal et mondial). La FBCF de produit R&D marchande par la branche R&D marchande est cependant égale à 0. Celle en produit logiciel par la branche logiciel est de 6,6 Mds. Mais elle est bien inférieure à la PEFP de cette branche. Ainsi la R&D ou les logiciels font partie de la FBCF des autres branches de l’économie : la recherche pour compte propre d’une entreprise de l’industrie est une FBCF de cette entreprise même si la production correspondante est comptabilisée en production de la branche R&D. Simplement il n’y pas symétrie dans le TES français entre PEFP et FBCF, symétrie qu’on retrouve dans les TES des autres pays élaborés par secteurs d’activités (ou par branches d’UAEL).

La production immobilisée (PI), qui est en quelque sorte l’équivalent en comptabilité d’entreprise de ce qu’est la PEFP en comptabilité nationale, ne sert pas à estimer cette PEFP pour les logiciels et la R&D. La première est estimée à partir des DADS (déclarations de salaires des informaticiens). La seconde est estimée à partir des enquêtes sur la R&D. La PEFP totale est égale à la production immobilisée Esane + PEFP bases de données (source ERE) + PEFP logiciel (source ERE) + PEFP R&D (source ERE) – correction pour double compte en bases de données et logiciels (estimée dans la PI d’Esane) : voir page Comptabilité nationale et comptabilité privée. En revanche, pour toutes les autres branches, la PI par secteur d’activité est multipliée par une matrice de ventilation de cette PI par secteur d’activité parmi quelques branches. Ces calculs peuvent poser quelques soucis : en 2017, malgré une hausse de la PI globale, on note une baisse de la PEFP de certaines branches.

II – L’OPTIQUE SECTEUR DE LA FBCF

On s’intéresse ici aç la FBCF en actifs corporels

Du point de vue des secteurs investisseurs, la FBCF en actifs fixes corporels s’identifie aux immobilisations nettes d’actifs corporels à l’exclusion des terrains, telles qu’elles figurent dans leur comptabilité. A ce montant, il convient d’ajouter les coûts de transfert de la propriété des actifs, qui ne sont normalement pas immobilisés.

La méthode générale consistant à comparer les immobilisations des secteurs aux montants de produits susceptibles d’être immobilisés peut être en théorie appliquée. En pratique, des données comptables ne sont pas toujours disponibles pour toutes les catégories d’investisseurs : c’est le cas notamment des entreprises agricoles, et des ménages, en tant que propriétaires de logements. L’approche par les produits s’impose alors. Elle s’est imposée même en partie pour les SNFEI au fil des bases.

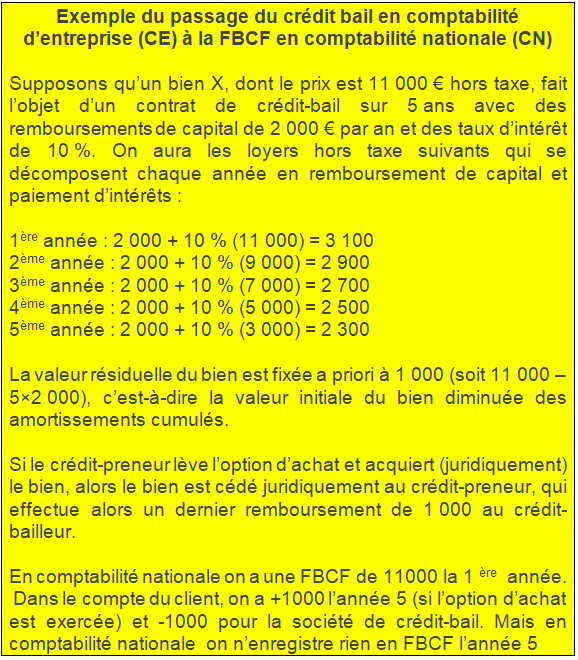

Le crédit-bail mérite une mention particulière. Le crédit-bail, dans ses différentes variantes juridiques, est considéré dans les comptes nationaux, selon le SEC comme une forme de financement des investissements, et non comme une forme de location. Ce qui conduit à procéder à des retraitements dans les comptes de production et dans les comptes de biens et services. Lorsqu’on s’intéresse à la FBCF, le traitement du crédit-bail a pour unique résultat de déplacer la formation de capital des secteurs de financement vers les secteurs utilisateurs des actifs concernés. Il ne modifie pas le montant total de FBCF.

On est donc conduit à distinguer les cas suivants (on ne développe ici que les deux premiers cas) :

– les entreprises de l’agriculture et de la sylviculture,

– les ménages, hors entreprises individuelles.

1/ Les SNFEI

L’ensemble des entreprises non financières regroupe les sociétés non financières et les entreprises individuelles dont les données comptables font l’objet d’un traitement statistique aboutissant à Esane. Pour les besoins du calcul de la FBCF, les entreprises de l’agriculture et de la sylviculture sont exclues de cet ensemble. Par contre, contrairement à ce qui est fait pour le calcul de la production, les entreprises de pêche sont incluses dans l’ensemble des SNFEI pour l’évaluation de la FBCF.

Le cadre « Immobilisations » de la source fiscale, qui fournit un détail des mouvements qui affectent, au cours de l’exercice, les immobilisations, financières et non financières, qui figurent au bilan des entreprises : les immobilisations corporelles sont séparées des immobilisations incorporelles, et ventilées par grand type – terrains, constructions, installations techniques.

Le cadre « Investissements » des enquêtes EAP et ESA reprend le même type de données, et il fournit en outre des informations sur les apports d’actifs dus à des restructurations d’entreprises, et sur la valeur effective des cessions d’immobilisations.

Les immobilisations ainsi comptabilisées peuvent avoir été acquises auprès de tiers – par achat ou par apport – ou produites par l’entreprise pour elle-même : dans ce dernier cas, elles sont la contrepartie de la production immobilisée. Pour les besoins du calcul de la FBCF, aucune distinction n’est nécessaire dans leur traitement.

Le montant des acquisitions nettes d’actifs fixes corporels par une entreprise, montant qui entre dans le calcul de la FBCF, s’obtient de la façon suivante :

Les augmentations représentent les acquisitions totales d’actifs corporels (hors terrains) à la valeur comptable

Les diminutions représentent les cessions d’actifs fixes corporels existants.

L’emploi de cette formule pour évaluer la FBCF de l’ensemble des entreprises non financières soulève plusieurs problèmes. D’abord, il faut retenir, pour les cessions, le montant effectivement constaté des cessions, c’est-à-dire qu’il faut valoriser les cessions aux prix qui sont effectivement pratiqués lors des transactions.

En outre les apports reçus et cédés lors des restructurations ne pas égaux au niveau global du fait de disparistions d’unités légales. Mais il peut exister d’autres causes d’écart non maitrisées. On doit estimer les augmentations des immobilisations hors apports d’immobilisations reçu lors des restructurations. On doit aussi estimer les cessions hors apports d’immobilisations cédées dans lors des restructurations. Il s’agit des mêmes immobilisations comptabilisées en diminution par les cédantes qui les transfèrent à la bénéficiaire qui enregistre une augmentation.

Enfin, les plus/moins-values sont elles bien estimées ?

L’application de cette formule générale induit une erreur dans le cas de restructurations, lorsque la société bénéficiaire enregistre dans le cadre des immobilisations de la liasse fiscale le montant brut de la transaction. Le calcul des amortissements de la société apporteuse repris par la bénéficiaire permettrait de neutraliser ce biais touchant la FBCF, mais les montants n’auraient qu’un impact limité.

L’ensemble des variables nécessaires au calcul de la FBCF, par application de la formule précédemment définie, est calculé par Esane, à l’exception des +/- values.

Esane fournit des données agrégées par secteurs d’activité économique (au niveau groupe de la NAF 138), par types d’unité légale (SNF, sociétés non financières, et EI, entreprises individuelles), et par type d’actifs immobilisés (construction, matériel de transport, installations techniques, installations générales, autres investissements corporels.) appelés aussi grands produits.

Pour calculer une FBCF par type d’immobilisations, il est donc nécessaire de mettre en œuvre une estimation des +/- values, selon les croisements de variables précédents, soit secteurs d’activité économique x types d’unité légale x types d’actifs immobilisés.

Les apports reçus et les apports cédés, connus par les enquêtes d’entreprises, ne sont pas détaillés selon les types d’actifs immobilisés. D’autre part, ils incluent les terrains, actif ne devant pas être pris en compte dans la FBCF. Il est donc également nécessaire d’estimer la ventilation des apports par types d’actifs pour calculer la FBCF par grands produits.

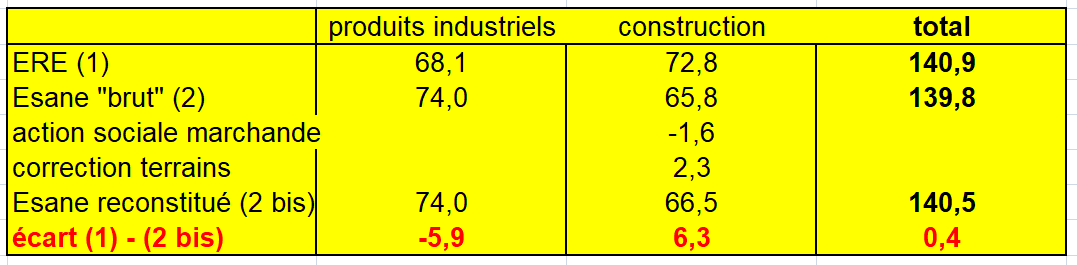

À champ comparable, la FBCF des SNFEI des ERE (en actifs dits » corporels « , y compris services annexes à la construction) serait de 140,9 Mds en 2014 contre 140,5 Mds dans Esane (-5,9 Mds pour les produits industriels, +6,3 Mds pour les produits de la construction) (tableau suivant). L’écart global varie toutefois selon les années. Il était négatif en 2009 et de l’ordre de 4 Mds en 2010 et en 2016. Il portait essentiellement sur la construction (autour de 4,5 Mds) comme en 2014, soit un écart dans l’autre sens pour les produits industriels (-0,3 Mds). Il semblerait que cet écart soit de nouveau favorable à la FBCF des ERE depuis 2016 mais pas entre 2017 et 2020.

Mais comment interpréter cet écart ? S’agit-il d’un véritable écart, à savoir que la source Esane ne peut servir de cible à la FBCF en produits industriels et construction ? Ou bien s’agit-il d’un simple « problème comptable » lié au calcul de la FBCF dans Esane, dont la formule assez complexe, ne prend pas seulement en compte les acquisitions moins les cessions mais d’autres opérations : apports reçus et versés issus des enquêtes EAP et ESA de l’Insee, plus/moins-values,…? Par ailleurs, comment cet écart évolue depuis 2014 ?

En outre quand on s’intéresse à la FBCF en construction, comment traiter les services d’acquisition (agences, marchands de biens, droits de mutation, services des notaires) alors que le Plan Comptable Général (PCG) laisse le choix aux clients de les mettre en immobilisations corporelles ou bien en charges externes. Ils correspondent dans les ERE, à la FBCF des produits HL68A2 (agences immobilières) pour les commissions d’agences, et HM69Z1 (activités juridiques) pour tout le reste, notamment les droits de mutation. On les a estimés à partir des sources disponibles. A noter que les chiffres des comptes nationaux ne sont pas ici aussi tout à fait ceux du CSL pour les logements.

Autant de difficultés pour faire des comparaisons entre la source Esane et les ERE. On a choisi de considérer que l’écart « FBCF Esane / FBCF des ERE » était en partie expliqué par des « incohérences » comptables autres que les acquisitions moins les cessions.

Estimation approximative de la FBCF en construction et en produits industriels en 2014 en milliards d’euros

Les tableaux suivants reprennent tous ces calculs avec des approximations sur certains chiffres : on ne dispose que de la FBCF totale des produits industriels et construction (FZ) et de celle d’Esane avec une décomposition construction-produits industriels en 2014. Par ailleurs, certaines corrections font l’objet d’une estimation approximative. Néanmoins on dispose de nombreuses données sur la FBCF des services liés à la construction (voir page comptes bâtiment travaux publics). On connaît le montant du crédit bail immobilier par l’enquête de l’Insee.

Il semble que ce soit donc une solution de s’appuyer sur la cible Esane mais pas absolument par grands produits (construction et industrie) du moins sur la construction pour estimer la FBCF de ces 2 grands ensembles dans les ERE. D’une part, il y a trop d’incertitudes sur les installations générales dans Esane, normalement incluses dans la FBCF en construction mais dans quelle proportion ? et aussi sur les services annexes à la construction pour estimer la FBCF en construction et celle des services annexes des ERE. d’autre part, la FBCF en construction estimée dans l’ERE l’est à partir de nombreuses sources ; compte satellite du logement pour la FBCF en résidentiel, SDES pour la FBCF en non-résidentiel, FNTP pour la FBCF en travaux publics (voir page comptes bâtiment travaux publics).

S’agissant des produits industriels, la plupart des pays utilisent les enquêtes de branche PRODCOM à un niveau très détaillé de la nomenclature de produits (en répartissant la production + importations – exportation entre les 3 principaux emplois des ERE selon des clés fixées à dire d’expert) pour estimer la FBCF en produits industriels. Les pays étrangers ne s’appuient pas vraiment sur la donnée d’entreprises pour estimer la FBCF de ces produits (voir page Comptes de l’industrie). Cette méthode prend certes du temps au départ pour fixer les clés mais elle semble plus appropriée que de retenir seulement la cible Esane. On peut d’ailleurs s’appuyer sur les clés d’un autre pays, parfois explicitées dans son inventaire RNB (Allemagne par exemple). De plus on a vu qu’on dispose en France de sources pour estimer la FBCF de certains produits (automobile, machinimes agricole, aéronautique).

L’idéal est de rapprocher les différentes sources, Esane permettant d’approcher assez correctement la FBCF totale et dans une moindre mesure en construction et en produits industriels : on entend par là que la cible Esane donne une estimation plus faible en produit construction et plus élevée en produits industriels du moins en 2014. Ceci doit orienter (rapprocher) la FBCF des ERE de ces 2 grands produits vers la cible FBCF d’Esane de ces 2 produits.

La FBCF en construction ne serait comparable que si on fait les corrections suivantes :

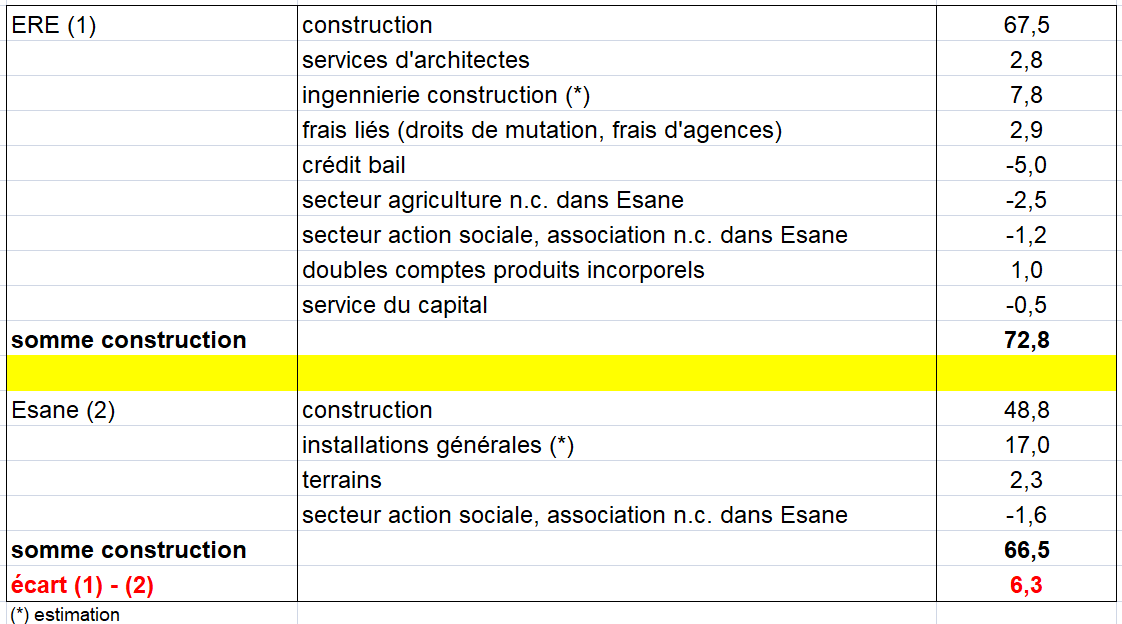

la FBCF en construction des ERE ajoute à celle du produit FZ (construction), 67,5 Mds en 2014, la FBCF en architecture (2,8 Mds), ingénierie-construction (7,8 Mds), services liés « agences et activités juridiques » (2,9 Mds), en doubles comptes corporels (1,2 Mds) mais retire le crédit bail (-5,0 Mds), celle du secteur agriculture non compris dans Esane (- 2,5 Mds), ainsi que du secteur action sociale, association non compris dans Esane (-1 Mds), et enfin les services du capital (0,5 Md) soit un total de 72,8 Mds.

La FBCF en construction d’Esane, ajoute à celle en construction (48,8 Mds) celle en installations générales (estimée à 17 Mds) et en terrains (+2,3 mds) mais retire celle de l’action sociale marchande (-1,6 Mds), soit un total de 66,5 Mds.

L’écart entre la FBCF des ERE et celle d’Esane est de +6,3 Mds.

On lit en effet dans le dans le PCG « COMPTE 213 : les constructions comprennent les bâtiments, les installations, les agencements, les aménagements et les ouvrages d’infrastructure. Constituent notamment un élément du prix de revient des constructions, les honoraires d’architecte et la taxe locale d’équipement.

Le compte 213 se subdivise comme suit : 213.

-2131 Bâtiments (à subdiviser comme le 2115),-

-2131 Installations générales, agencements, aménagements des constructions (à subdiviser comme le 2115),

-2138 Autres constructions.

FBCF en construction des ERE et d’Esane en 2014 en milliards d’euros

La FBCF en produits industriels serait obtenue moyennant les corrections suivantes :

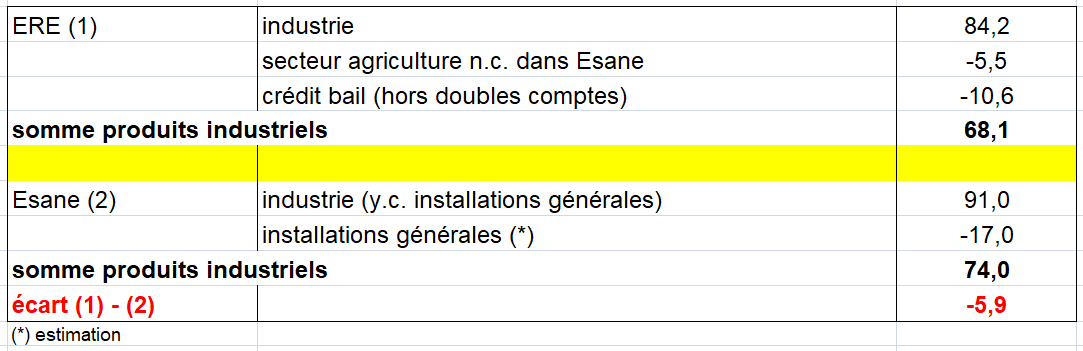

La FBCF en produits industriels des ERE est estimée en enlevant à la FBCF en produits industriels le crédit-bail (- 10,6 Mds) et celle par l’agriculture (- 5,5 Mds). Le crédit bail mobilier est de 11,8 Mds en 2014 mais une petite partie porte sur des produits autres qu’industriels. De plus le crédit-bail ne concerne pas que les SNFEI. La FBCF en produits industriels par l’agriculture est un peu plus élevée dans les comptes mais elle inclut le crédit-bail qu’on a déjà retiré. La FBCF des ERE serait ainsi de 68,1 Mds.

La FBCF en produits industriels issue d’Esane est égale à la FBCF totale « brute » Esane (139,8 Mds) moins la FBCF en construction Esane (48,8 Mds) et celle en installations générales (17 Mds). La FBCF d’Esane serait ainsi de 74 Mds.

L’écart entre la FBCF des ERE et celle d’Esane est de – 5,9 Mds.

FBCF en produits industriels des ERE et d’Esane en 2014 en millards d’euros

La comparaison de la FBCF corporelle « Esane » et la FBCF des ERE, hors taxes déductibles souffre de quelques approximations. Tout d’abord, la donnée Esane doit être rapprochée des ERE hors taxes déductibles. Toutefois cette donnée a été dans certains cas approchée par des montants hors taxes (sans TVA rémanente). Le plan comptable général (PCG) précise que la TVA collectée d’une part et la TVA déductible d’autre part ne doivent pas figurer dans les produits et charges d’exploitation. Par contre la TVA non déductible (aussi appelée TVA rémanente) afférente à un bien ou un service doit être normalement considérée comme un élément du coût de ce bien ou service. Le PCG préconise donc l’enregistrement du compte de résultat hors TVA déductible, mais y compris TVA rémanente. Mais cette règle connaît des exceptions. En effet, le PCG souligne que les règles d’enregistrement ne s’appliquent pas aux cas d’imposition à la TVA sur la marge, comme par exemple celui des agences de voyage. D’autre part, la TVA rémanente peut exceptionnellement être inscrite dans un compte de charges spécifique (6352). Enfin, les comptes incluant la TVA peuvent être pratiqués par de petites entités non soumises aux prescriptions du PCG (artisans, exploitants agricoles, professions libérales, sociétés civiles) sauf si un plan comptable particulier leur impose la méthode hors TVA. Les entreprises qui relèvent normalement du régime de la franchise en base de TVA et qui souhaitent y renoncer peuvent soumettre leur production à la TVA. Dans les deux cas, ne reste dans leurs comptes que la TVA rémanente. La cible de FBCF calculée à partir de la statistique d’entreprise, cible dite « Esane », n’inclut pas les taxes déductibles, mais seulement la TVA rémanente. Elle doit donc être comparée aux ERE HTD (hors taxes déductibles).

D’autre part, la FBCF issue d’Esane devrait être complétée par une partie des immobilisations en terrains, pour se rapprocher du contour des activités des ERE de la construction.

D’autres corrections doivent être faites pour permettre les comparaisons. En voici les plus importantes.

Le crédit-bail ne serait pas enregistré en immobilisation dans les comptes des entreprises bénéficiaires, mais en dépenses de loyers. À l’inverse, le crédit-bail fait partie de la FBCF des SNF-EI issue des ERE. En conclusion pour la comparaison des deux approches, les ERE incluent dans leur FBCF un montant correspondant à la « correction crédit-bail » qui n’est pas compté du côté du calcul Esane. Ce montant (crédit bail mobilier + immobilier) était de 12,2 Mds en 2010. En 2014, les investissements nouveaux en crédit bail mobilier ont atteint 11,8 milliards d’euros selon l’enquête crédit-bail de l’Insee. 90,1% concernent des produits industriels soit 10,6 Mds d’euros.

Les honoraires d’architectes ne peuvent pas bénéficier de l’option de comptabilisation en charges. Ils sont donc comptés dans les immobilisations des déclarations fiscales. Comme les frais d’architectes, les dépenses d’ingénierie et d’études techniques, lorsqu’elles sont immobilisées, sont incluses dans les immobilisations corporelles auxquelles elles se réfèrent. Par exemple, une étude technique préalable à la construction d’un bâtiment, si elle n’est pas en compte charges, sera immobilisée avec l’actif construction. On ne connaît pas bien la FBCF en frais d’architecture non isolé dans la FBCF du produit M71. Pour les ménages, on estime qu’elle est de 3,6 Mds en résidentiel à partir d’une comparaison avec le CSL On l’a estimé à 3 Mds pour les SNFEI en 2017, soit 2,8 Mds en 2014. On connaît en effet le chiffre d’affaires des architectes en 2012 source Esane, soit 6,5 Mds d’euros (https://www.insee.fr/fr/statistiques/1283624). Tous secteurs institutionnels, on estime une FBCF en architecture de 6,8 Mds en 2017 (voir ci dessous).

Dans les ERE, la FBCF couvre la production pour emploi final propre revalorisée, i.e. incluant un service du capital. C’est aussi une source d’écart avec la FBCF corporelle issue Ésane. Pour la comparaison des deux approches, la FBCF des ERE est surestimée, par rapport à la FBCF Ésane, du montant du service du capital (-0,5 Md) qu’il aurait fallu répartir entre la construction et les produits industriels. Pour simplifier, on l’affecte à la construction.

Dans l’exercice de comparaison des deux approches, la réconciliation des concepts ou de champs conduit à écarter certains secteurs d’activité et certains produits. En procédant ainsi, la FBCF de quelques croisements secteurs x produits peut être retirée deux fois. C’est le cas de la FBCF des secteurs de l’agriculture (A01, A02, A03), de l’action sociale (Q87, Q88) et des associations (S94) en produits incorporels (J58, J59, J60, J62, J63, J69, M72 et R90). De même, si les immobilisations financées par crédit-bail ne concernent pas les investissements incorporels, la FBCF des secteurs écartés de la comparaison a été partiellement financée par crédit-bail. Il existe ainsi des doubles comptes produits incorporels (+1,2 Md).

Les frais liés comprennent les frais d’agence versés par les SNFEI (estimés à 0,4 Mds en 2014) et les droits de mutation versés par les SNFEI (autour de 2,5 Mds), soit un total de 2,9 Mds en 2014.

Les droits de mutation totaux sont de 14,6 Mds en 2017 dont l »essentiel portent sur le résidentiel (11,5 Mds) (pour la décomposition de ces droits page comptes bâtiment travaux publics). La plupart sont payés par les ménages (11,2 Mds), le reste, à peine 0,3 Md par les PM (personnes morales). Les droits totaux payés par les PM (résidentiel et non-résidentiel) seraient donc de 3,4 Mds dont l’essentiel porterait sur le non-résidentiel. On peut estimer ceux versés par les SNFEI à 2,7 Mds en 2017, soit 2,5 Md en 2014. Le reste (0,7 Md en 2017) serait versé par les APU ou les SF. Dans les comptes nationaux, les droits de mutation sont aussi enregistrés par les entreprises en impôts ; ils font l’objet d’un code bien identifié utilisé dans le PAC (Passage aux Comptes) pour gérer l’écart d’impôts (impôts versés selon les entreprises et les impôts reçus selon les APU). Il semble que l’on considère que ces droits de mutation sont, en comptabilité d’entreprise, enregistrés en FBCF (immobilisations) avec les éléments auxquels ils se rapportent, et que les commissions des notaires sont enregistrés en charges.

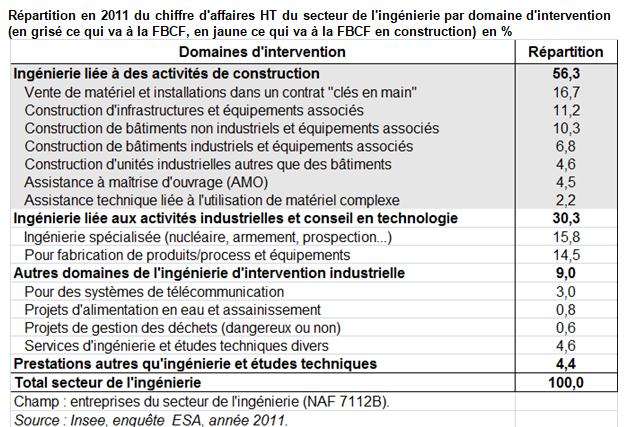

S’agissant de la FBCF en ingénierie-construction, les entreprises du secteur de l’ingénierie sont majoritairement tournées vers la construction : 56,3 % de leur chiffre d’affaires (contre moins de 40 % vers l’industrie) ; dans la construction, les installations « clés en main » (16,7 % du chiffre d’affaires de l’ingénierie) correspondent à la vente groupée de prestations et de bâtiments et équipements. L’ingénierie-construction comprend de nombreux domaines d’intervention : Vente de matériel et installations dans un contrat « clés en main » (1), Construction d’infrastructures et équipements associés (2), Construction de bâtiments non industriels et équipements associés (3), Construction de bâtiments industriels et équipements associés (4), Construction d’unités industrielles autres que des bâtiments (5), Assistance à maîtrise d’ouvrage (AMO) (6) et Assistance technique liée à l’utilisation de matériel complexe (7). On a choisi ces rubriques comme relevant de la FBCF en ingénierie-construction. Le total de la FBCF des SNFEI en M71 étant de 16,8 Mds en 2014, on retire 3,0 Mds de FBCF en architecture, soit 13,8 Mds en FBCF en ingénierie. On applique le pourcentage de 56,3 % à ce montant, soit 7,8 Mds de FBCF en ingénierie-construction.

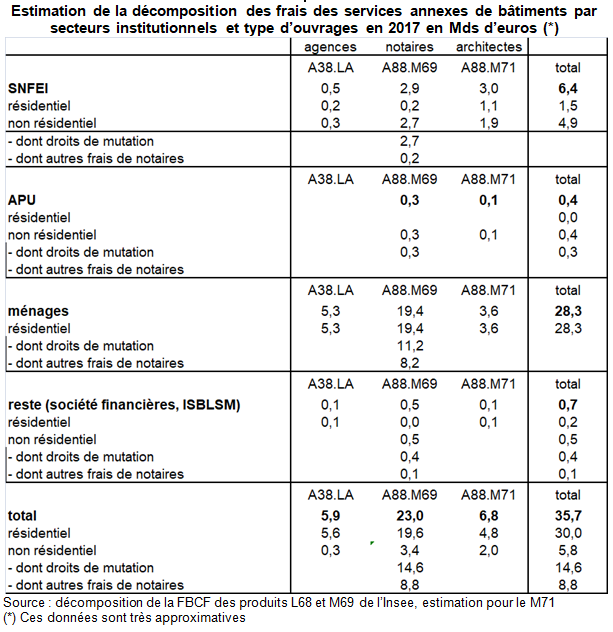

Les tableaux précédents et le tableau suivant sont liés même si ils ne portent pas sur la même année. Il s’agit de décomposer tous les frais annexes de construction entre les produits de la nomenclature, L68 (agence et marchands de biens), M69 (services juridiques) et architecture-ingénierie (M71) par secteurs institutionnels et types d’ouvrage. Les frais de notaires seraient de 8,5 Mds d’euros lors d’un achat immobilier. Les frais d’agences payés par les SNFEI sont de 0,5 Mds. Leurs frais d’architectes avoisineraient 3 Mds sur un total de 6,8 Mds.

Les données disponibles ne permettent pas de connaître avec certitude la répartition exacte du rendement total des droits de mutation par secteurs institutionnels. En effet, pour certaines statistiques, les données de l’administration fiscale sont agrégées : C’est le cas pour les recouvrements opérés par les collectivités territoriales sur mutations à titre onéreux d’immeubles. Elles ne font pas la distinction entre ménages et professions libérales ou commerces. Les données qui suivent sont donc fondées sur des hypothèses conventionnelles pour la répartition de cet impôt entre ménages et autres secteurs institutionnels.

2/Le crédit-bail

Le crédit-bail regroupe le crédit-bail proprement dit et la location de longue durée avec option d’achat. Ces deux formules permettent de financer des immobilisations en dissociant la propriété juridique et la disposition totale d’un équipement.

En comptabilité nationale, l’acquisition de biens durables par voie de crédit-bail est affectée au preneur et non au propriétaire légal, qui est habituellement une société financière.

Les évaluations sont faites à partir de la comptabilité des sociétés engagées dans les activités de crédit-bail et de location de longue durée avec option d’achat (LOA).

Une enquête est réalisée annuellement auprès des sociétés de crédit-bail et de LOA. Elle porte sur les investissements destinés à faire l’objet de contrats de crédit-bail, sur les cessions, au prix de vente, des investissements ayant fait l’objet d’un contrat, et elle comporte d’autres informations. Les entreprises distinguent selon qu’il s’agit de biens mobiliers ou immobiliers ; elles répartissent les investissements par produits, et selon l’activité économique des clients.

L’enquête fournit tous les éléments permettant de calculer l’investissement total en crédit-bail, de le réallouer entre FBCF et consommation des ménages en biens durables, et d’affecter la FBCF aux secteurs institutionnels concernés. Elle donne également une information sur la ventilation par produits. Elle permet enfin de faire les traitements concernant les fins de contrat. La ventilation de la FBCF en grandes catégories de produits est possible. Il existe par ailleurs quelques grandes opérations, bien identifiées, de crédit-bail avec le reste du monde.

En 2014, le volume des investissements en crédit bail immobilier atteint 5,0 Mds d’euros. https://www.insee.fr/fr/statistiques/2592182?sommaire=2592185. L‘enquêtre crédit bail de l’Insee ne recense pas le crédit bail immobilier auprès des ménages, seulement celui auprès des entreprises. On l’estime à 1,8 Mds en 2019 à partir de l’hypothése que le ratio « crédit bail immobilier / FBCF en construction » des SNFEI est de 6,1% en 2019, et que ce ratio représenterait un tiers de celui-ci pour les ménages du fait du développement récent de cette forme d’achat en France (voir page Comptes bâtiment travaux publics).

III – L’OPTIQUE PRODUIT DE LA FBCF

L’évaluation de la FBCF selon l’optique des produits vise en quelque sorte à estimer l’offre potentielle des produits qui sont susceptibles, par leur nature même, d’entrer dans la FBCF. Cette méthode s’inscrit dans le cadre des ERE, au niveau le plus détaillé, mais elle ne se réduit pas à ce cadre : elle mobilise en effet d’autres informations, notamment des données à un niveau plus détaillé que celui de la nomenclature des ERE.

Les méthodes diffèrent selon les types de produits concernés. Nous étudions 5 grands produits : l’agriculture, l’industrie, la construction, les logiciels, la R&D. Pour ces deux derniers produits, des ateliers à l’Insee ont été consacrés que nous reprenons largement quitte à développer dans d’autres pages des arguments un peu différents.

1/ Les produits agricoles

Les produits agricoles qui font l’objet d’une formation de capital fixe sont les animaux reproducteurs et de trait, ainsi que les nouvelles plantations de vergers et de vignobles.

La FBCF en animaux fait l’objet d’une approche de type quantités x prix dans laquelle :

– les acquisitions sont représentées par les flux d’entrée dans le cheptel, par croissance ou par importation ;

– les cessions sont représentées par les flux de sortie du cheptel, vers l’exportation ou l’abattage.

Le solde des entrées et des sorties est mesurée par la variation des effectifs du cheptel, connue par la statistique agricole. Les prix sont connus par catégories. Le prix des animaux destiné à l’abattage est identifié.

Les plantations de vignobles et de vergers sont évaluées en multipliant les superficies plantées par un coût moyen de plantation à l’hectare, mesurée par la valeur des plants, les consommations intermédiaires et le coût salarial.

2/ Les produits industriels

a) Vue d’ensemble

L’inventaire RNB de la base 2000 était assez explicite. Le rétrécissement du niveau H en 700 produits (base 2000) assez détaillé dans l’industrie en 372 produits dans la nouvelle nomenclature de la base 2005 (NAF Rév2), nomenclature plus détaillée dans les services que dans l’industrie, n’a probablement pas facilité d’appliquer la méthode proposée ci-dessous, à savoir affecter les ressources à tel ou tel emploi d’un produit industriel. Toutefois, à notre connaissance, cette méthode, qui s’appuie sur les enquêtes de branche, n’a été utilisée en base 2000 que pour les matériels informatiques, voire quelques autres produits industriels, et peu utilisée dans les base suivantes, en partie du fait du nombre plus limité de produits industriels dans la nomenclature la plus fine (niveau H). Cette méthode a juste été reprises dans les logiciels qui ne sont pas des produits industriels, et probablement en utilisant des clefs parfois discutables, dans la mesure où elles ont conduit à une surestimation de la FBCF en logiciels.

L’évaluation de la FBCF en produits industriels en base 2000 s’inscrit intégralement dans le cadre de la confection des équilibres ressources-emplois (ERE) des produits concernés, soit 65 produits au niveau 700, regroupés en 27 produits du niveau 118. Au niveau 700, la méthode consiste à estimer les montants qui sont disponibles pour entrer dans la FBCF, par partage du marché intérieur. La totalité du marché intérieur s’obtient simplement par l’égalité :

Marché intérieur = Production − Exportations + Importations

Pour obtenir une évaluation conceptuellement correcte, il est nécessaire d’introduire des éléments de valorisation. Les impôts – hors la TVA, qui n’est introduite qu’au niveau 118 – étant souvent négligeables, il s’agit essentiellement des marges de distribution, et notamment des marges commerciales éventuelles. Celles-ci étant connues par application de taux par type d’emploi, les montants disponibles pour la FBCF se déduisent dès qu’il est possible de déterminer un taux de partage sur le marché intérieur tel qu’il est défini ci-dessus.

Il n’est en général pas possible de définir une clé de partage à ce niveau de détail, sauf à recourir à des dires d’expert. C’est pourquoi on mobilise une information plus détaillée. Le principe général est d’utiliser les enquêtes dites « enquêtes de branches ».

Le dispositif des enquêtes de branches vise à suivre l’activité de l’industrie manufacturière, suivant un rythme infra-annuel, au niveau le plus fin possible. Ce sont les mêmes enquêtes qui constituent la source statistique de l’indice de la production industrielle. Elles sont faites, soit par les services statistiques de l’administration de tutelle, soit par les organisations professionnelles concernées, en étroite collaboration avec l’administration. Les fichiers de lancement sont dérivés du répertoire SIREN.

Les données recueillies dans les enquêtes de branches se rapportent la plupart du temps aux produits fabriqués, en quantités physiques le cas échéant. Le niveau de détail est au moins celui de la CPF. Le contenu des enquêtes varie selon les activités et leur est spécifique. Des facturations correspondant au niveau de la version française de PRODCOM sont généralement disponibles.

Le principe de la méthode repose sur l’observation que, plus le niveau de détail est poussé, plus la détermination des emplois des produits se fait sans ambiguïté. A ce niveau, il est en effet possible de déterminer la destination d’un produit entre :

FBCF et consommation des ménages, lorsque ces deux emplois sont possibles,

FBCF et consommation intermédiaire : les enquêtes distinguent en général les produits finis des composants et des pièces détachées.

Certaines enquêtes comportent la destination des produits en termes de types d’utilisateurs.

Lorsque les enquêtes de branches le permettent, il est ainsi possible de définir un partage entre emplois des produits fabriqués en France. Il reste alors à déterminer également un partage des échanges extérieurs, dans des activités largement ouvertes au commerce international. Les niveaux les plus détaillés des nomenclatures douanières permettent généralement d’atteindre cet objectif.

Une des stratégies utilisées consiste à réaliser des micro-ERE au niveau de la nomenclature PRODCOM, à partir des facturations des enquêtes de branches, et des données du commerce extérieur dont la nomenclature la plus détaillée s’articule aisément avec la nomenclature PRODCOM. Il est alors possible de définir des règles de partage du marché intérieur à ce niveau de détail.

L’agrégation de ces micro-ERE pour remonter au niveau 372 des ERE soulève néanmoins quelques difficultés, parce que les facturations PRODCOM ne s’agrègent pas nécessairement pour donner les ventes des niveaux 372, du fait de l’existence de seuils de collecte au niveau le plus détaillé. Notons aussi que le niveau H (372) est beaucoup plus agrégé que le niveau H (700) de la base 2005, surtout pour les produits industriels, ce qui n’arrange rien.

Les autres méthodes de travail sont plus simplifiées.

Une des voies possibles de travail consiste à mettre en relation un produit ou une famille de produits avec les activités qui l’investissent, et dont on connaît la FBCF par ailleurs : les aéronefs avec les compagnies aériennes, les matériels agricoles avec l’agriculture, les moyens de transport avec les entreprises de transports, etc.. . Il est alors possible de procéder à des mini-arbitrages.

Enfin, les méthodes spécifiques utilisées pour évaluer la consommation des ménages, comme celle qui s’applique aux véhicules automobiles, étaient et sont encore transposables à la FBCF.

L’approche par les produits comporte des limites. Ces limites sont d’abord d’ordre statistique : elles tiennent aux difficultés d’articulation des facturations des enquêtes de branches aux ventes des ERE, et à l’importance de rubriques hétérogènes dans la nomenclature du commerce extérieur.

Plus fondamentalement, la limite de l’exercice des équilibres de produits tient à la difficulté de déterminer l’emploi d’un produit par la seule considération de sa nature. Les exemples sont en effet fréquents de produits de grande valeur unitaire qui ne constituent cependant que des composants d’ensembles plus larges : c’est par exemple le cas des ascenseurs d’immeubles qui entrent, en consommation intermédiaire, dans la composition des bâtiments eux-mêmes ; c’est aussi le cas des turbines électrique qui ne sont qu’un élément d’un barrage hydroélectrique, etc.

b) L’estimation proposée pour une prochaine base

Une faiblesse des comptes de l’industrie en base actuelle serait l’estimation de la FBCF par produits dans la nomenclature en 138 produits du TES, voire dans la nomenclature la plus agrégée, à savoir pour l’ensemble de l’industrie. Depuis la base 80, les changements de nomenclature semblent avoir été la principale question à résoudre pour faire le partage « CI / FBCF ». C’est un point important. Mais il aurait fallu aussi mettre à jour ces clefs de partage fixées il y a très longtemps.

Comment font les autres pays ? La méthode allemande propose des ratios de FBCF pour 1800 produits détaillés des machines et équipements. Elle pourrait être reprise, quitte à la simplifier, comme l’ont fait les comptables suisses. On l’appelle « commodity flow method ». Cette méthode avait été utilisée en base 2000 pour les produits informatiques. On a fixé des ratios de partage de la production (moyennant le commerce extérieur) entre les principaux emplois intérieurs pour chaque sous-produit d’une nomenclature très détaillée.

En attendant la mise en place de la méthode des autres pays d’utilisation des enquêtes de branche à un niveau très détaillé de la nomenclature, il est possible de comparer le ratio FBCF / (CI+FBCF+Consommation finale) selon les pays. Selon ces comparaisons (qui ne sont qu’un point de repère, et non une source statistique), il apparaîtrait une sous évaluation de la FBCF en France par rapport aux autres pays de l’ordre de 6 Mds. Autrement dit, pour que le ratio FBCF / (CI +CFM +FBCF) soit de 21,8% en 2014 au lieu de 20,8% (sachant que la moyenne des autres pays est de 23,9%), il faudrait relever la FBCF de produits manufacturés de 6 Mds en 2014 (voir page Comptes de l’industrie). On a proposé une hausse de +4,5 Mds pour 2017.

Pour l’automobile, le ratio de FBCF est égal à la moyenne des autres pays (ce qui laisse à penser que les comparaisons internationales ont un sens). Le machinisme agricole n’est pas isolé dans les tableaux d’Eurostat. Mais pour d’autres produits (autres matériels de transport), le ratio est bien inférieur en France (21,1%) à la moyenne de l’UE (39%).

3/ La construction

a) Vue d’ensemble

Nous ne présentons pas la méthode de calcul de la FBCF de la construction exposée dans la page comptes bâtiment travaux publics. Quelques rappels suffisent.

L’ERE de la construction reflète les particularités de cette activité :

– il n’y a pas de commerce extérieur, toute l’activité hors du territoire étant supposée être le fait de Quasi-sociétés non-résidentes ; les soldes extérieurs sont repris normalement dans le TEE. Mais ceci est une hypothèse erronée. La Balance des Paiements et ESANE font apparaître un commerce extérieur qu’on estime à autour de 5 Mds en 2017 pour les exportations (4,8 Mds de crédits dans la Balance des paiements, mais un taux d’exportation de presque 2% dans Esane se décomposant ainsi : 0,5% pour le 41, 2,32 % pour le 42Z, et 1,96% pour le 43, soit en tout presque 5 Mds en multipliant ces taux par les ventes de branche de l’ERE) et à 2,3 Mds pour les importations (source : Balance des Paiements).

Ce traitement a pour effet de faire baisser automatiquement la FBCF en construction de 2,5 Mds en 2017 par rapport à ce qu’elle est en base 2014.

– il n’y a pas de marges commerciales : l’activité des promoteurs immobiliers n’est pas analysée comme une activité de revente ;

– la nature des activités couvertes ne permet pas de procéder, comme on le fait pour les produits Industriels, à un partage du marché intérieur entre les différents emplois qui soit fondé sur la nature des produits.

L’activité de construction ne se traduit pas seulement par la réalisation d’ouvrages complets et finis. Une grande partie de l’activité consiste en travaux d’entretien. Il est habituel d’opérer ici une distinction entre :

– les travaux ordinaires de réparation et d’entretien, qui visent simplement à maintenir ou à remettre les actifs auxquels ils s’appliquent en état normal d’utilisation ;

– les travaux qui ont pour résultat d’augmenter la valeur ou la durée de vie des actifs sur lesquels ils sont réalisés.

Le langage courant oppose le petit entretien (PE) qui correspond à la première catégorie de travaux et le gros entretien (GE) qui correspond à la seconde catégorie.

En comptabilité nationale, le PE est comptabilisé en consommation, intermédiaire si l’acquéreur est un producteur, finale si l’acquéreur est un ménage sans activité de production. Le GE fait l’objet d’une formation de capital fixe, l’acquéreur étant toujours supposé dans ce cas être un producteur : si c’est un ménage, le gros entretien ne peut alors s’appliquer qu’aux actifs constitués par les logements.

La distinction n’est bien entendu pas facile à faire en pratique. Néanmoins, lorsque l’acquéreur est une société ou tout autre type d’unité légale, ou encore un ménage dirigeant une entreprise individuelle, il est possible de s’appuyer sur leur comptabilité : dans le plan comptable, la distinction entre immobilisations et charges courantes y repose en effet sur les mêmes principes que celle qui oppose le PE et le GE.

Pour ce qui est des ménages propriétaires de logements, par contre, en absence de documents comptables, la distinction entre petit et gros entretien est nécessairement plus conventionnelle.

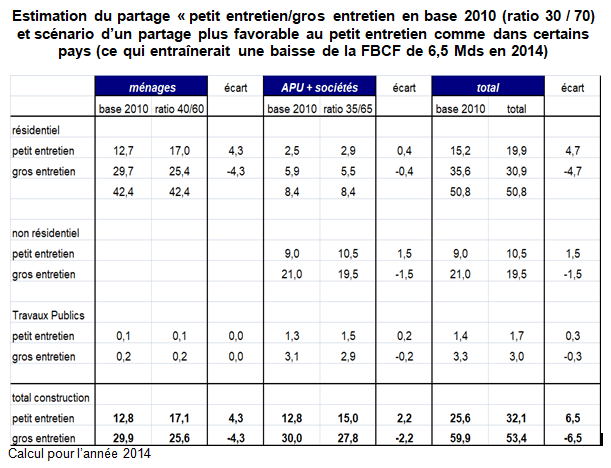

On voit à travers le tableau suivant que les hypothèses retenues depuis la base 80 ont des conséquences non négligeables sur la FBCF. Il suffirait de prendre un partage bien plus favorable au petit entretien (PE) rapporté au gros entretien (GE) autour de 40/60 pour les ménages et 35/65 pour les autres secteurs institutionnels (au lieu de 30/70) pour conclure à une baisse de la FBCF de 6,5 Mds en 2014, ce qui serait cohérent avec la plupart des autres sources (CSL, Esane). Mais une telle variation ne peut être retenue : sans qu’on dispose d’informations sur le partage PE/GE, le rapport (40/60) est trop élevé. En revanche un rapport autour de 35/65 n’est pas absurde. Il entraînerait une baisse de la FBCF par rapport à son niveau actuel de l’ordre de -3,5 Mds en 2017.

Il existe deux sources statistiques qui permettent d’évaluer les différentes composantes du bâtiment. La première fait partie de l’enquête d’entreprise (ESA) propre à l’activité de construction : c’est le volet consacré aux chantiers dans lesquels sont engagées les entreprises du domaine. Ces entreprises ventilent leur chiffre d’affaires en distinguant, par chantier, le type de construction – résidentiel ou non résidentiel -, la nature des travaux – neuf ou entretien – et la catégorie de clientèle. Cette exploitation de l’ESA de la construction a été privilégiée en bas e2010 même si elle est souvent jugée fragile, et ses résultats doivent être validés par d’autres sources. C’est cependant la seule source permettant de donner une évaluation des travaux d’entretien.

La seconde source fournit une statistique des mises en chantier mensuelles de logements et de bâtiments non résidentiels. Elle permet, grâce à l’application de grilles-délais, de distribuer les mises en chantier d’une période sur les périodes suivantes, et d’en déduire ainsi une production en quantités physiques. Pour passer aux valeurs, il est nécessaire d’utiliser des prix au m2.

Les ressources de l’ERE sont connues : elles se composent de la production au prix de base, et des impôts sur les produits. Puisqu’il s’agit de 4 ERE de niveau 138, les impôts sur les produits incluent la TVA non déductible sur les emplois : elle se calcule par application de taux aux emplois. Les taux dépendant des emplois, la méthode d’équilibrage dépend de la situation des acquéreurs et des clients vis-à-vis de la déductibilité, ce qui introduit une complication supplémentaire.

La production comprend les ventes, qui sont uniquement le fait d’entreprises non financières – sociétés et entreprises individuelles. Les ventes ont subi toutes les corrections nécessaires pour être exhaustives. La production comprend aussi une part de production pour emploi final propre qui, compte tenu du fait qu’on traite à part la production propre des ménages, se réduit à celle des entreprises non financières : il s’agit de la production immobilisée. Il peut exister une production pour emploi final propre des administrations.

Les informations exogènes du côté des emplois sont diverses : – les enquêtes structurelles – enquêtes d’entreprises (ESA) – liasses fiscales – propres au domaine comportent des données sur la sous-traitance, qui est à la fois importante et variable selon la conjoncture. La sous-traitance représentant sur le plan comptable une catégorie d’achats, elle se traduit en comptabilité nationale en consommation intermédiaire. Rappelons que la sous-traitance a été arbitrée (en se référant à celle de la liasse fiscale) en base 2010 pour se rapprocher du PIB de l’approche « revenu »;

– la consommation des ménages est connue ;

– les achats de consommation intermédiaire, qui correspondent à du petit entretien, sont connus pour quelques activités : agriculture, branches non marchandes (CI4) ;

– Les variations de stock utilisateur sont un exogène « mou » calculées à partir des variations de stocks achats des secteurs d’activités multipliés par la structure de la matrice du TEI.

L’équilibrage de l’ERE nécessite alors de déterminer la FBCF des SNFEI et des ménages (les FBCF des autre secteurs institutionnels étant des données exogènes) et aussi d’arbitrer les variations de stocks utilisateurs, les consommations intermédiaires (CI1) constituant en quelque sorte le solde de l’équilibre.

L’estimation de la FBCF des produits 41B et 43Z en base 2010 résulte d’un long processus. Elle utilise toutes les informations d’ESA (voir la méthode dans la page comptes bâtiment travaux publics).

On remarque qu’en principe, tous les éléments de l’ERE sont évalués. En effet, les travaux d’entretien étant déterminés pour les agents autres que les ménages, l’utilisation de clés de partage entre gros et petit entretien, qui permet le chiffrage de la FBCF, détermine aussitôt le montant de consommation intermédiaire, qui s’identifie au petit entretien.

En fait, il subsiste quatre degrés de liberté :

– le montant total de CI1 par remise en cause du total des travaux d’entretien, assez fragile ;

– la consommation intermédiaire relative à la sous-traitance (CI2) peut être revue ;

– la FBCF des entreprises non financières peut être modifiée par révision du partage entre consommation intermédiaire et FBCF.

– La FBCF des ménages en logements neufs peut aussi être révisée.

b) L’estimation proposée pour une prochaine base

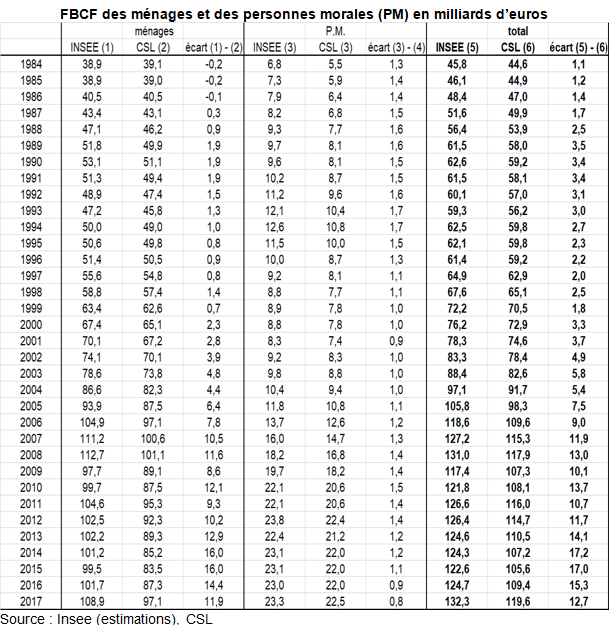

Selon le tableau suivant qui a pu être légèrement revu, l’écart sur la FBCF des ménages est de 11,9 Mds en 2017 : 97,1 Mds source CSL; 108,9 Mds source Insee. Cette FBCF inclut celle des ménages en services immobiliers (agences), juridiques (droits de mutations sur l’immobilier uniquement) et d’architecture (voir page comptes bâtiment travaux publics).

La FBCF globale du CSL, y compris les personnes morales (PM), était de 119,6 Mds en 2017. La même FBCF, source Insee, en prenant les droits de mutation, les frais liés de la source CSL et les services d’architectes de la source CSL, était de 132,3 Mds, soit un ratio de 110,5 entre les deux sources. L’écart sur la FBCF globale en résidentiel (ménages + PM) était de 12,7 Mds entre les sources Insee et CSL (tableau suivant).

Mais ces écarts n’ont guère de signification puisque le CSL n’évalue pas la PEFP ni pour les ménages (5,5 Mds) ni pour les PM (autour de 0,5 Md). Hors PEFP, l’écart serait ramené à 7,2 Mds.

Pour les ménages, cet écart de 11,9 Mds entre les 2 sources était bien plus faible avant 2000 (autour de 2 Mds d’euros). A l’époque, il était en grande partie expliqué par le redressement pour fraude et travail au noir. Mais la FBCF des ménages de l’INSEE a été rehaussée en base 2010 de quelques 5 milliards d’euros par rapport à la base 2005. L’écart se creuse surtout entre 2005 (6,4 Mds) et 2008 (11,6 Mds); il se stabilise vers les années 2010 pour progresser de nouveau fortement entre 2013 et 2015 (16 Mds en 2014). Il se réduit toutefois sensiblement en 2017.

Pour les PM, l’écart est plus faible en fin de période qu’en début de période (0,8 Mds en 2017). On ne dispose pas de données rétropoplées de la FBCF des PM en résidentiel mais seulement des montants en 2016 et 2017. On dispose de la FBCF des PM (source CSL) et de la FBCF des PM (source Insee) pour tout type d’ouvrage entre 1984 et 2017. Les PM comprennent tous les autre secteurs institutionnels que les ménages. On a estimé une série de FBCF des PM en résidentiel, en la faisant évoluer moins vite que la FBCF des PM source CSL.

De son côté, la FBCF en construction, y compris services annexes, des SNFEI serait en 2014 de 72,8 Mds dans l’ERE contre 66,5 Mds dans Esane (en incluant la FBCF en installations générales et celle en terrains). La différence est de 6,3 Mds. C’est un exemple où les sources se contredisent sans qu’on sache vraiment où se situe la réalité : la FBCF en construction des SNFEI de l’Insee est supérieure de 3,3 Mds à celle du CSL pour le résidentiel en 2017 en tenant compte d’un remord de base sur les logements individuels détenus par les HLM et de 2 Mds à celle du SDES pour le non-résidentiel. On pourrait donc dire que les deux sources Esane et CSL sont assez cohérentes. Mais diminuer la FBCF des SNFEI en construction de quelques 5 à 6 Mds aboutirait à des ratios « petit entretien / grand entretien » complètement différents de la base 2010 de près de 8 points !

Mais il reste le non-résidentiel. Ici, la FBCF de l’Insee est de nouveau supérieure de 1 Md à celle estimée par le SDES en tenant compte de tous les ajustement. S’agissant des travaux publics l’écart serait de l’ordre de 0,5 Md entre la FBCF Insee et celle de la FNTP.

4/ Les logiciels et bases de données

a) Vue d’ensemble

Ce sont des actifs fixes produits en comptabilité nationale depuis le SCN 1993 et le SEC 1995 [9].

Ils appartiennent aux produits de la propriété intellectuelle définis dans le SCN 2008 et le SEC 2010 (actifs incorporels).

Ils permettent de produire des biens et des services sur une durée longue, au même titre que le matériel informatique.

Dans le SCN 2008 « Les logiciels comprennent les logiciels système et les logiciels d’application (programmes, descriptions, documentation, etc.). La formation brute de capital fixe en logiciels inclut à la fois le développement initial et les extensions consécutives des logiciels, ainsi que l’acquisition de copies classées comme actifs. »

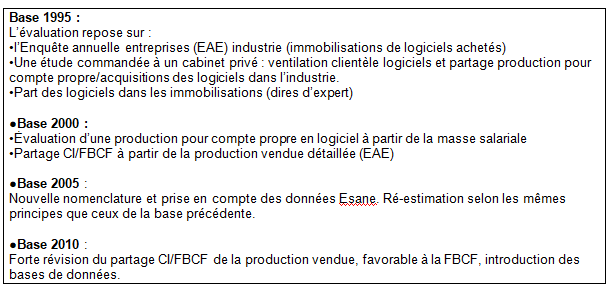

Le cadre a été stabilisé en base 2000 mais avec de fortes évolutions à chaque changement de base qu’on peu résumer dans l’encadré suivant :

Il y a 3 produits de logiciels dans les nomenclatures

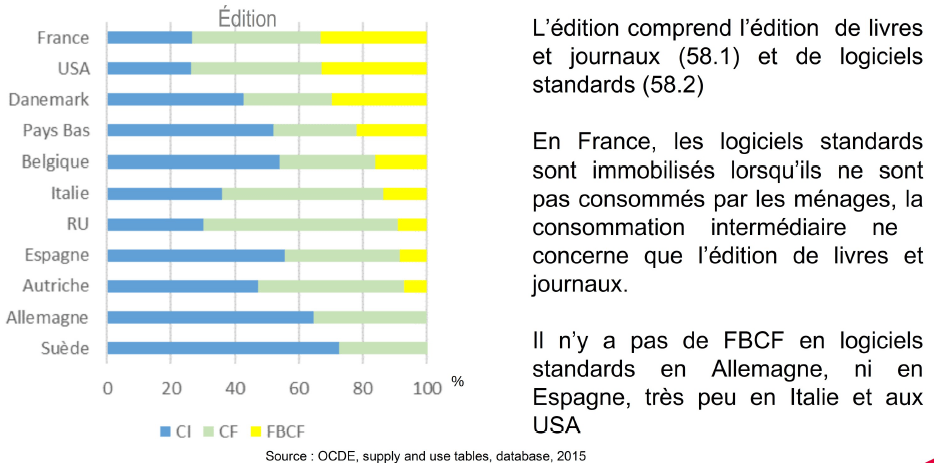

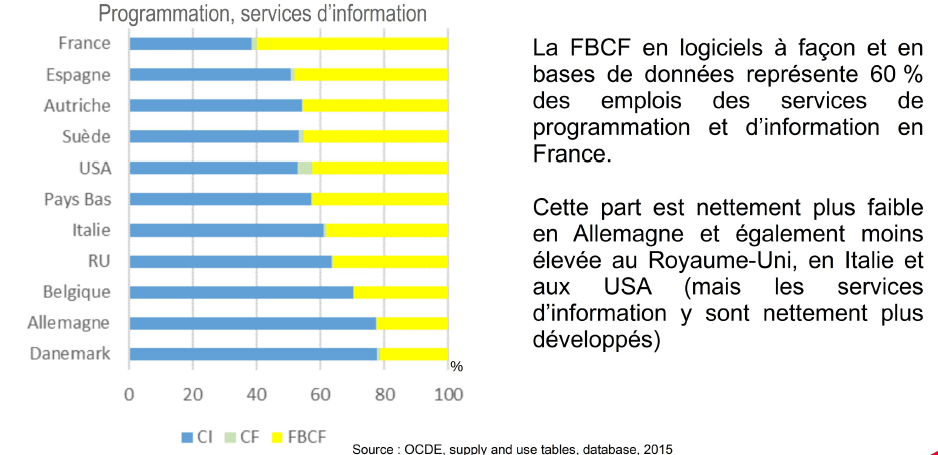

– Logiciels standards : produits de l’édition (J58Z), il s’agit du produit J58Z2

– Logiciels sur mesure ou « à façon » : un des produits de la programmation et du conseil informatique (J62Z)

– Bases de données : au sein des services de l’information (J63Z), un des produits du J63Z1 (traitement de données, hébergement, portails internet).

La FBCF en logiciels est ainsi composée d’acquisitions de logiciels spécifiques et standards et de logiciels développés pour compte propre. Elle comprend aussi des dépenses d’amélioration et d’extension des logiciels existants. Tous ces achats ou ces dépenses ne sont cependant pas constitutifs de FBCF mais sont parfois considérés comme de la consommation intermédiaire :

– seuls peuvent constituer de la FBCF les logiciels destinés à être utilisés dans la production pendant plus d’un an et d’une valeur substantielle ; – les logiciels systèmes déjà intégrés dans un matériel informatique avant l’achat de celui-ci ne doivent pas être comptabilisés en FBCF de logiciels car ils sont déjà comptés en FBCF de matériel informatique ;

Par ailleurs, une partie des ventes de logiciels déclarées par les entreprises représente de la sous-traitance ou des achats pour revente. La consommation des ménages reste quant à elle encore faible en regard des achats des entreprises et des administrations. Ces différentes raisons ont fait qu’en base 95 la FBCF était évaluée de façon autonome, malgré la relative pauvreté des sources statistiques, plutôt qu’à partir des ventes des entreprises productrices de logiciels et du commerce extérieur. En particulier, on n’évalue pas la PEFP en logiciels à partir de la production immobilisée en logiciel, mais à partir des DADS.

Mais en fait on part de la Production vendue et/ou de la production pour emploi final propre (PEFP)

– La PEFP a une contrepartie en FBCF

– La production vendue peut être exportée, consommée (CF ou CI) ou immobilisée (FBCF)

– Les exports/imports et la CF sont calculées indépendamment

– Il reste donc à définir le partage FBCF/CI du solde

Mais bien souvent achat de logiciels à une entreprise spécialisée et PEFP peuvent se combiner, par exemple pour les logiciels standards (schéma suivant).

Des problèmes de comptabilisation se posent aussi du fait que les logiciels et bases de données sont des produits immatériels (parfois sur support physique) :

• l’identification du propriétaire n’est pas évidente (différents types de licences/contrats)

• la frontière location/vente est difficile à tracer

• les copies peuvent également être immobilisées

• leur usage au sein des entreprises et administrations n’est pas très bien connu

•Il peut y avoir des double comptes éventuels avec d’autres actifs, dont immatériels (R&D notamment).

Les logiciels et les bases de données sont enfin des produits particuliers :

Les logiciels sont soumis au droit d’auteur